| Down Jones +0,57% | S&P +0,58% | NASDAQ +0,38% | Petróleo (WTI) +1,26% |

| DAX +0,45% | FTSE 100 +0,88% | EURO STOXX 50 +0,33% | Petróleo (Brent) +1,30 |

| NIKKEI +0,33% | SHANGHAI +1,49% | IBOVESPA -0,55% | Ouro +1,76% |

Visão de Mercado

Rentabilidade dos Treasures longos nessa tarde:

Os rendimentos do Tesouro dos EUA ficaram praticamente estáveis na quinta-feira, com os investidores digerindo os dados econômicos mais recentes.

O rendimento da nota do Tesouro de 10 anos de referência mudou pouco em 1,269% às 10h12 ET. O rendimento dos títulos do Tesouro de 30 anos ficou praticamente estável em 1,916%. Os rendimentos se movem inversamente aos preços.

Radar de Mercado:

O dólar recuava em relação ao real nos primeiros negócios desta quinta-feira, acompanhando a fraqueza internacional da divisa norte-americana após o chair do Federal Reserve, Jerome Powell, sinalizar que o banco central ainda está longe de elevar os juros.

Após a divulgação do comunicado de política monetária do Fed, na quarta-feira, Powell assumiu uma postura "dovish", ou tolerante com a inflação, ao enfatizar que os Estados Unidos estão longe do progresso substancial em empregos que é necessário para iniciar a redução do estímulo.

EUA

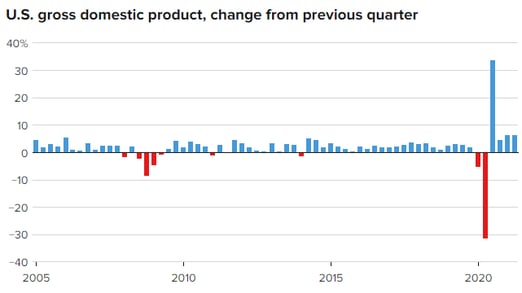

A economia dos EUA cresceu a uma taxa decepcionante no segundo trimestre, em um sinal de que os EUA escaparam das algemas da pandemia Covid-19, mas ainda têm mais trabalho a fazer, informou o Departamento de Comércio na quinta-feira.

O produto interno bruto, uma medida de todos os bens e serviços produzidos durante o período de abril a junho, acelerou 6,5% em uma base anualizada. Isso foi ligeiramente melhor do que o ganho de 6,3% no primeiro trimestre, que foi revisado para baixo.

Embora isso tivesse sido forte antes da pandemia, o ganho foi consideravelmente menor do que a estimativa de 8,4% do Dow Jones.

O investimento interno privado bruto caiu 3,5%, uma vez que as reduções no inventário privado e o investimento residencial travaram os ganhos. O aumento das importações e uma queda de 5% na taxa de gastos do governo federal, apesar do déficit orçamentário crescente, também foram fatores, disse o relatório do Bureau of Economic Analysis.

O aumento geral veio graças ao aumento das despesas pessoais, que aumentaram 11,8%, já que os consumidores responderam por 69% de toda a atividade. O investimento fixo não residencial, as exportações e os gastos dos governos estaduais e locais também ajudaram a impulsionar a produção.

A taxa de poupança pessoal caiu drasticamente, caindo de US $ 4,1 trilhões para US $ 1,97 no período anterior.

O ganho da manchete foi um parâmetro de quão longe a economia está desde as paralisações impostas durante os primeiros dias da pandemia, quando governos em todo o país suspenderam grandes faixas de atividade econômica para combater a propagação da Covid-19.

Em seu ponto mais baixo, a economia entrou em colapso 31,4% no segundo trimestre de 2020; ele se recuperou 33,4% no período de três meses subsequente e continuou a se mover para o normal desde então.

Nos anos anteriores à pandemia, o ganho do segundo trimestre teria sido o mais forte desde o terceiro trimestre de 2003.

Embora a produção tenha permanecido abaixo do nível pré-pandemia, o National Bureau of Economic Research declarou que a recessão que começou em fevereiro de 2020 terminou apenas dois meses depois, a mais curta já registrada.

No entanto, o segundo trimestre provavelmente será o ponto alto da recuperação da pandemia.

“A boa notícia é que a economia já ultrapassou o nível pré-pandêmico”, escreveu Paul Ashworth, economista-chefe da Capital Economics para os Estados Unidos. “Mas com o impacto do estímulo fiscal diminuindo, preços em alta, enfraquecendo o poder de compra, a variante do delta descontrolada no sul e a taxa de poupança mais baixa do que pensávamos, esperamos que o crescimento do PIB desacelere para 3,5% anualizado na segunda metade deste ano.”

Ainda assim, áreas da economia continuam submersas, já que o mercado de trabalho em particular tem lutado para voltar ao normal.

Um ponto de dados separado relatado na quinta-feira mostrou que 400.000 pessoas entraram com pedidos iniciais de seguro-desemprego para a semana encerrada em 24 de julho. Esse nível é quase o dobro da norma pré-pandemia e estava acima da estimativa de 380.000 Dow Jones. No entanto, foi uma diminuição em relação aos 424.000 da semana anterior.

As reivindicações contínuas subiram para 3,27 milhões, de acordo com dados que correm uma semana atrás do número da manchete. O total de beneficiados aumentou em cerca de 600.000 para 13,16 milhões, de acordo com dados até 10 de julho.

ESPECIAL FEDERAL RESERVE

Entendendo a política monetária do FED...

O Fed se inclinou para reverter suas políticas fáceis, mas pode se mover mais devagar do que alguns esperam.

O Federal Reserve está mais perto de encerrar seu programa de compra de títulos, mas alguns profissionais do mercado dizem que o banco central agora pode esperar vários meses antes de anunciar oficialmente uma mudança.

O Comitê Federal de Mercado Aberto concluiu sua reunião de dois dias e disse em seus statemen pós-reunião t quarta-feira que tenha feito algum progresso em direção aos objetivos econômicos que espera alcançar antes afinando compras de títulos de volta. O banco central já havia dito que queria ver um progresso substancial e também disse que continuará avaliando seu progresso nas próximas reuniões.

Mas o presidente do Fed, Jerome Powell, disse em seu comunicado à imprensa que ainda há “terreno a percorrer” antes que o banco central veja a recuperação que está procurando no mercado de trabalho.

“Acho que estamos longe de ter obtido um progresso substancial em direção à meta de emprego máximo. Eu gostaria de ver alguns números fortes de empregos. Essa é a ideia,” disse Powell.

Esperando por Jackson Hole

O que é Jackson Hole?

Trata-se de um congresso de representantes de bancos centrais e governos das principais economias do mundo, cientistas, analistas, principais participantes do mercado financeiro e representantes da mídia de todo o mundo. A maioria dos convidados para o simpósio são representantes de bancos centrais, por trás deles em termos de números, seguem cientistas, economistas e autoridades do Fed, e, finalmente, chefes de instituições financeiras e governos. Todos os anos cerca de 120 pessoas participam do simpósio.

No simpósio, são discutidas questões sobre a política econômica de longo prazo, a coordenação de atividades de bancos centrais, os riscos atuais e formas de responder a eles, a situação em determinados países.

Todos os anos, anuncia-se um novo tema para o simpósio. Dependendo disso, são selecionados os participantes convidados. A mídia que cobre o evento também é selecionada pelos organizadores com base nos requisitos de transparência e independência da cobertura do tema.

Durante o simpósio, realizam-se reuniões não oficiais, conferências gerais e mesas redondas dedicadas à sub-temas específicos. Os resumos dos participantes são publicados à medida que são anunciados. Jornalistas que trabalham no Jackson Hole apreciam particularmente as entrevistas nos bastidores, durante as quais é possível ouvir, em primeira mão, comentários importantes sobre a situação atual feitos por reguladores de todo o mundo.

As intervenções individuais dos participantes do simpósio podem causar volatilidade insignificante das moedas globais, se forem divulgadas posições duras ou inesperadas.

Já existe alguma especulação de que o Fed poderia usar seu simpósio em Jackson Hole, Wyoming, no final de agosto, como um local para estabelecer detalhes de quando e como começaria a reduzir seu programa de flexibilização quantitativa de US$ 120 bilhões por mês.

Para impulsionar a economia e fornecer liquidez durante a crise do coronavírus, o banco central tem comprado US $ 80 bilhões por mês em títulos do Tesouro e US $ 40 bilhões em títulos lastreados em hipotecas.

“Acho que [Powell] mudou isso em termos do que algumas pessoas no mercado estavam pensando. Se você estava preparando um anúncio em Jackson Hole, parece que seus comentários hoje tornaram isso menos provável ”, disse Michelle Meyer, economista-chefe do Bank of America para os EUA.

“E ao dizer ‘próximas reuniões’ no plural”, acrescentou ela, “o Fed já ofereceu uma boa quantidade de opções de quando sinalizaria ou anunciaria uma redução.”

Para alguns, isso significa que novembro é uma grande possibilidade para o Fed fazer um anúncio formal. “Ainda acho que será novembro ou dezembro para anunciá-lo com o comunicado”, disse Ben Jeffery, estrategista de taxas dos EUA na BMO.

Meyer disse que espera um anúncio no outono, e que o Fed iniciará as compras no início do próximo ano. Ela não descartou setembro, no entanto. “Acho que setembro está em jogo, dependendo do que vemos no relatório de empregos. Se for muito forte, acho que ele vai dar mais detalhes na reunião de setembro ”, disse ela.

Tempo para diminuir?

Também há opiniões divergentes sobre quando o Federal Reserve começaria a reduzir as compras, com alguns esperando antes do final do ano, e outros prevendo que comece em janeiro próximo ou mais tarde.

A redução das compras de títulos é importante, pois seria o primeiro passo significativo do Fed para desfazer os movimentos extraordinários de flexibilização que fez para combater a pandemia. Após a redução lenta do programa de títulos, o Fed estaria então aberto a aumentar as taxas de juros. No mês passado, previa dois aumentos até o final de 2023 .

As políticas fáceis do Fed têm sido vistas como um fator importante por trás da liquidez que ajudou a impulsionar o mercado de ações a altas recordes e manter as taxas de juros baixas.

“Não acho que ninguém realmente esperava que a declaração fosse tão otimista quanto foi”, disse Tom Simons, economista do mercado financeiro da Jefferies. “Foi surpreendente que eles rejeitaram qualquer tipo de fraqueza do ressurgimento do vírus ou desaceleração da taxa de vacinação ou qualquer coisa assim. Há etapas incrementais em direção à redução com sugestões de que estamos nos aproximando da referência de progresso substancial que está sendo alcançada.”

Mas Simons disse que Powell parecia menos otimista. “A maneira como ele fala faz parecer que ainda há um longo caminho a percorrer para diminuir”, disse ele. “Parece que há meses de dados que eles querem ver.” Ele disse que se encaixa em seu caso básico de que o Fed não vai anunciar uma redução gradual até novembro, mas espera que comece a desacelerar as compras em dezembro.

Meyer, do Bank of America, disse que Powell conseguiu enviar uma mensagem sobre o movimento em direção à redução da política sem soar muito agressivo.

“Eu acho que de alguma forma, parecia que a declaração de política tinha uma inclinação um pouco hawkish, embora certamente consistente com o início do processo de uma longa pista no que diz respeito à redução gradual”, disse Marvin Loh, estrategista macro sênior da State Street Global Markets.

“Tivemos um pequeno movimento progressivo em direção à redução gradual. Parece que ele está tentando comprar um pouco de opcionalidade”, disse Loh. “Nada muda o cronograma de anunciar a redução gradual no outono ... O mercado de trabalho é aquele em que não temos muita noção de como ele se parece até depois de setembro ou vários meses depois de setembro.”

Gatilhos do dólar – Comentários

Por Guacyro Filho

Síntese das notícias

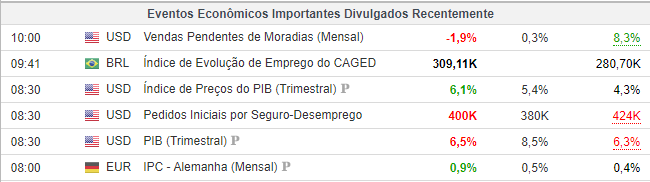

• O PIB cresceu a um ritmo anualizado de 6,4% no segundo trimestre, de acordo com a primeira estimativa do Departamento de Comércio na quinta-feira;

• Os pedidos iniciais de seguro-desemprego também não cumpriram as expectativas, com o total de 400.000 acima da expectativa de 380.000;

• Os contratos assinados sobre casas existentes caíram em junho.

A liquidez continua!

Pelo menos para o curtíssimo prazo, a volatilidade também continuará presente diante de um mês de agosto no qual teremos o simpósio do FED, celeiro de especulações, para um ansioso mercado que especulará ao extremo até que Powell exponha sua visão mais “panorâmica” a respeito da política monetária do FED.

A alta inflação continua sendo para Powell transitória e seu efeito se alastra pelo globo diante de uma liquidez contínua fruto da política acomodatícia adotada por economias ricas.

A inflação nos EUA X inflação no Brasil

Na maior economia do mundo a inflação é fomentada pela chuva de dólares que o governo tem financiado de forma que tal liquidez provoca um apetite à risco e queda do dólar global devido ao maior volume de moeda. Esse efeito impulsiona operações de carry trade por exemplo, onde investidores tomam empréstimos em seus países a taxas baixas para investimentos em economias emergentes onde o prêmio pago é maior se beneficiando assim da diferença entre as taxas.

Descendo para a América do Sul mais especificamente no Brasil, temos como os vilões desse efeito inflacionário elementos climáticos que impulsionam os preços das commodities e a queda do dólar global, principal moeda de negociação dessas mercadorias, que contribuí para elevar ainda mais os preços.

Conclusão

A combinação dos cenários americano e brasileiro cria seguras perspectivas de que o real retomará a tendência de apreciação, ainda que perdurem as preocupações em torno da pandemia do coronavírus e fatores como a crise hídrica. O ambiente se tornará muito atraente para fluxo de capitais especulativos para o Brasil ancorados em operações de “carry trade”.

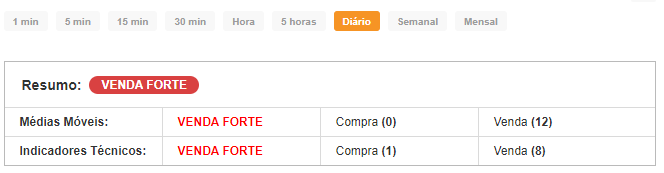

Análise Técnica - Gráfico Diário

Dólar x Real: -0,93%

O DÓLAR rondando a mínima de 1 mês com um próximo teste bem possível no suporte spot de R$5,04.

| Suporte 3 | Suporte 2 | Suporte 1 | Pontos de Pivô | Resistência 1 | Resistência 2 | Resistência 3 |

| 5,0488 | 5,0826 | 5,1035 | 5,1374 | 5,1713 | 5,1922 | 5,2260 |

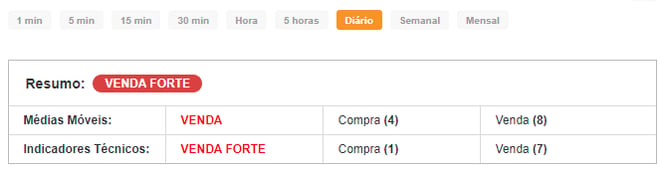

Análise Técnica - Gráfico Diário

Dólar INDEX: -0,18% (comportamento do dólar ante as principais moedas no exterior)

A moeda norte-americana também apresentava fraqueza no exterior, com o índice do dólar cedendo 0,25% nesta manhã.

O índice do dólar contra uma cesta de seis divisas recuava 0,3%, a 92,005, nível mais baixo desde 29 de junho. O índice que acumulava alta de 1,6% desde a reunião do Fed de junho, após uma guinada "hawkish" (dura com a inflação) do banco central dos EUA encontrava pouco suporte nos dados norte-americanos desta quinta-feira. Números mostraram que, embora a economia dos EUA tenha crescido de forma expressiva no segundo trimestre, impulsionada por uma grande ajuda governamental, a expansão ficou aquém das expectativas dos economistas.

Observem nossos indicadores técnicos assim como os principais pontos de suporte e resistência:

| Suporte 3 | Suporte 2 | Suporte 1 | Pontos de Pivô | Resistência 1 | Resistência 2 | Resistência 3 |

| 91,89 | 92,10 | 92,23 | 92,44 | 92,65 | 92,78 | 92,99 |

Fonte: Reuters e Investing.com