| Down Jones +1,56% | S&P +1,22% | NASDAQ +0,83% | Petróleo (WTI) +1,61% |

| DAX +0,86% | FTSE 100 -0,08% | EURO STOXX 50 +1,08% | Petróleo (Brent) +1,26% |

| NIKKEI 0,00% | SHANGHAI +0,38% | IBOVESPA +1,58% | Ouro -1,62% |

Visão de Mercado

BOLSAS DOS EUA

As ações dos EUA saltaram pelo segundo dia, à medida que os temores em torno de uma crise no mercado imobiliário da China tenta se estabilizar enquanto o Federal Reserve manteve o atual estímulo monetário por um pouco mais de tempo.

O Dow Jones Industrial Average ganhou 513 pontos, ou 1,5%. O S&P 500 subiu 1,3% e o Nasdaq Composite subiu 1%.

Os ganhos da manhã de quinta-feira empurram os índices americanos para o campo positivo.

O Ibovespa principal índice de ações brasileiras indica alta pela terceira sessão seguida nesta quinta-feira, em sessão pontuada por uma disparada das ações da Embraer e de Ultrapar, enquanto Vale era alvo de realização de lucros.

Às 11:37, o Ibovespa mostrava valorização de 1,1%, aos 113.547,51 pontos. O giro financeiro da sessão somava 8,3 bilhões de reais.

Em relatórios a clientes nesta manhã, gestores de recursos citaram que os ânimos de investidores estavam mais leves após sinais de aperto monetário gradual nos Estados Unidos, alta do juro em linha com as expectativas no Brasil e medidas para evitar uma quebradeira imobiliária na China.

Rentabilidade dos Treasures longos:

Os rendimentos dos Treasuries avançavam nesta quinta-feira, depois que o Federal Reserve abriu a porta para aumento de juros já no próximo ano, possibilidade que foi reforçada pela perspectiva do Banco da Inglaterra (BoE, na sigla em inglês) para os custos dos empréstimos e por elevação da taxa básica do banco central norueguês.

O BoE disse nesta quinta-feira que a necessidade de juros mais altos "parece ter se fortalecido", levando os mercados de juros futuros a precificarem 90% de chance de o banco central britânico elevar os custos dos empréstimos em fevereiro.

O rendimento de referência do Tesouro dos EUA em 10 anos compensou algumas de suas perdas noturnas na quinta-feira, depois que o Federal Reserve disse que em breve poderá reduzir seu programa de compra de ativos.

O rendimento da nota do Tesouro de 10 anos de referência subiu 4,4 pontos base para 1,375% às 10h50 ET, enquanto o rendimento dos títulos do Tesouro de 30 anos subiu 4,5 pontos base para 1,893%. Os rendimentos se movem inversamente aos preços. Um ponto base é 0,01%.

O Fed disse após sua reunião de setembro na quarta-feira que o progresso econômico dos EUA desde o auge da pandemia significa que o banco central pode retirar parte de seu apoio ao mercado nos próximos meses, com a redução de sua compra de títulos programa possivelmente concluído em meados de 2022.

“Se o progresso continuar como esperado, o Comitê julga que uma moderação no ritmo de compras de ativos pode ser necessária em breve”, disse o comunicado pós-reunião do FOMC.

Radar de Mercado:

Decisões de bancos centrais direcionavam os movimentos das moedas de mercados emergentes nesta quinta-feira, com o rand da África do Sul reagindo com tranquilidade à decisão de manutenção dos juros.

O banco central sul-africano deixou os juros inalterados em uma mínima recorde de 3,5% conforme esperado, mas elevou sua projeção de crescimento econômico para 2021 a 5,3%, de 4,2%, e disso que os riscos para o cenário de inflação no curto prazo são de alta.

O rand (ZAR) chegou a 14,6881 contra o dólar pouco depois da decisão, mas logo voltou a 14,61, alta de 1,2%. A moeda estava em 14,63 antes da decisão.

No Brasil, o Banco Central voltou a elevar a taxa Selic em 1 ponto percentual, a 6,25%, em uma agressiva batalha contra a inflação e indicando que deve adotar outro ajuste de igual magnitude no encontro de outubro. Depois de inicialmente avançar contra o dólar, o real BRBY passou a rondar a estabilidade.

O peso do México (MXN) ganhava 0,4% depois de dados mostrarem uma alta acima do esperado na inflação anual na primeira metade de setembro, elevando as apostas de alta dos juros.

O índice de preços ao consumidor acelerou a alta no período a 0,42%, com a inflação anual chegando a 5,87%.

As ações latino-americanas acompanhavam os ganhos dos mercados acionários globais uma vez que garantias da incorporadora chinesa Evergrande HK sobre pagamentos aliviaram alguns temores de contágio em caso de default.

COMPORTAMENTO MACROECONÔMICO

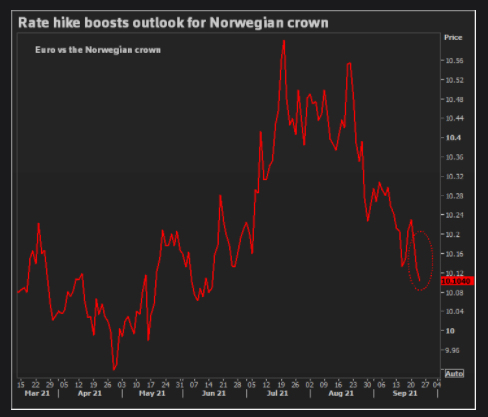

Grande retirada de estímulo dos Bancos Centrais tem início com elevação de juros na Noruega

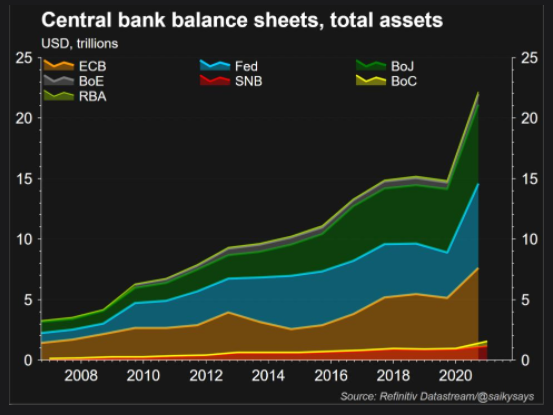

A Noruega se tornou a primeira grande economia desenvolvida a elevar os juros básicos à medida que o crescimento se recupera da pandemia, que desencadeou um estímulo extraordinário em todo o mundo.À medida que a recuperação econômica se instala e as pressões inflacionárias aumentam, alguns bancos centrais estão confiantes de que agora é a hora de bater em retirada. Outros estão cautelosos devido a uma perspectiva ainda incerta, exacerbada pelas variantes da Covid-19.Aqui está um panorama sobre o posicionamento dos principais bancos centrais sobre a retirada do estímulo da pandemia.

1) NORUEGA

Além do aumento da taxa de juros para 0,25%, ante zero, o banco central da Noruega prevê mais quatro elevações até o final de 2022.

Isso torna o banco central local a autoridade monetária mais agressiva das principais economias desenvolvidas na normalização da política ultra-frouxa -- uma perspectiva que deve fortalecer a coroa da Noruega.

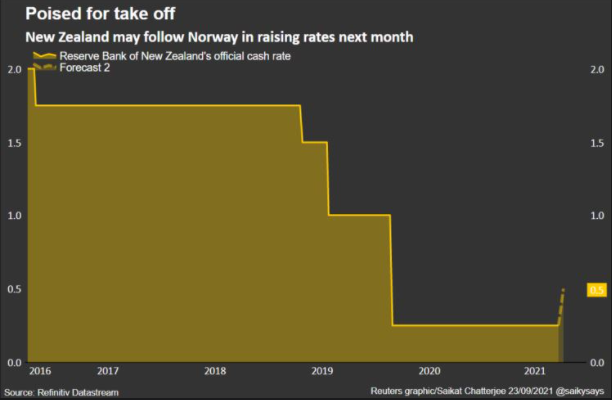

2) NOVA ZELÂNDIA

Os mercados veem chance de 100% de que o banco central da Nova Zelândia aumentará os juros em 25 pontos-base em sua reunião de 6 de outubro, depois que a instituição deixou de anunciar uma alta amplamente esperada em agosto, uma vez que o aumento das infecções por Covid-19 gerou outro lockdown.

3) CANADÁ

O banco central do Canadá reduziu suas compras de ativos em abril e em julho cortou as compras líquidas semanais de títulos do governo de 3 bilhões de dólares canadenses para uma meta de 2 bilhões de dólares canadenses (1,6 bilhão de dólares dos EUA). A expectativa é reduzir esse valor para 1 bilhão de dólares canadenses em outubro.

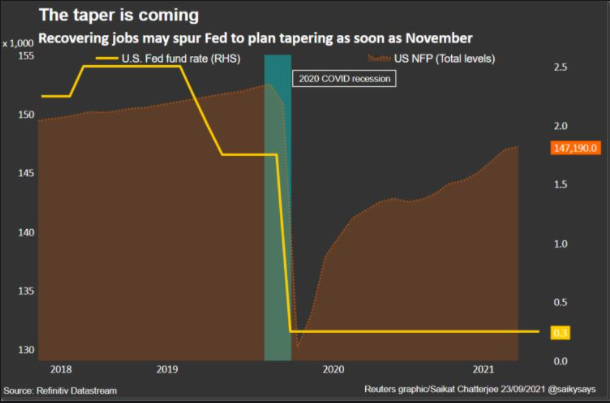

4) EUA

A mensagem do Federal Reserve é de que provavelmente começará a reduzir as compras mensais de 120 bilhões de dólares em títulos em novembro, e os juros podem subir mais rápido do que o previsto.

O mercado de trabalho continua sendo chave para saber quando o Fed vai agir, de modo que o próximo relatório sobre a criação de empregos fora do setor agrícola, no início de outubro, será observado de perto. Muitos economistas consideram improvável que o Fed aumente sua taxa básica de juros antes de 2023, mas alguns projetam uma mudança antes.

5)AUSTRÁLIA

O banco central da Austrália avançou neste mês com planos de redução de 1 bilhão de dólares australianos (727 milhões de dólares dos EUA) em seu programa de compra de títulos, para 4 bilhões de dólares australianos por semana. Mas, em inclinação mais flexível, disse que planeja manter a compra de títulos nesse nível até pelo menos fevereiro.

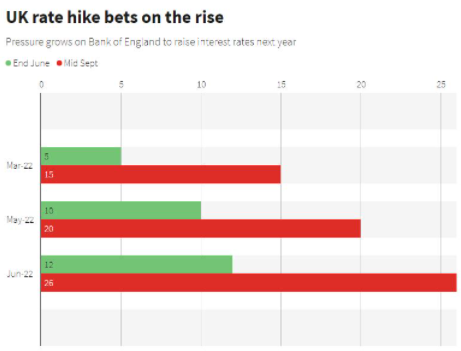

6) REINO UNIDO

As autoridades monetárias do Banco da Inglaterra (BoE, na sigla em inglês) descartaram nesta quinta-feira um fim antecipado do estímulo da Covid-19, embora duas de nove autoridades tenham votado pela redução.

7) SUÉCIA

A Suécia está firmemente no campo "dovish", inclinado a manutenção de estímulos, sem planos de aumentar sua taxa de juros de 0% até o terceiro trimestre de 2024. Ainda assim, decidiu esta semana encerrar as linhas de crédito da era da pandemia, restaurar as provisões normais de garantias até o final do ano e encerrar as compras de ativos até então.

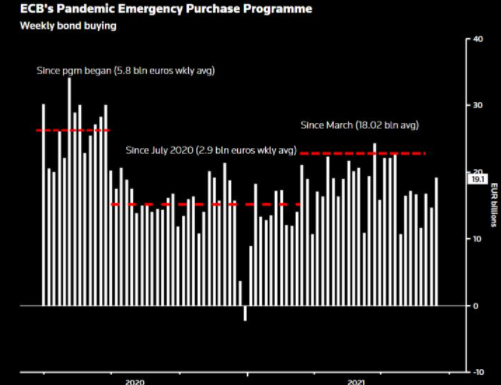

8) ZONA DO EURO

O Banco Central Europeu deu um primeiro pequeno passo para eliminar o estímulo de emergência -- ele vai reduzir as compras de títulos de emergência ao longo do próximo trimestre.

Mas o BCE enfatiza que isso não é redução de estímulos e que as compras de ativos, de alguma forma, permanecerão em vigor por algum tempo para impulsionar a inflação de longo prazo.

9) JAPÃO

As interrupções na cadeia de oferta exacerbam os problemas econômicos do Japão, com a recuperação sendo prejudicada pelo baixo consumo. Não houve qualquer surpresa, então, quando o Banco do Japão manteve na quarta-feira sua meta de juros de curto prazo em -0,1%, com meta em torno de 0% para os rendimentos dos títulos de dez anos.

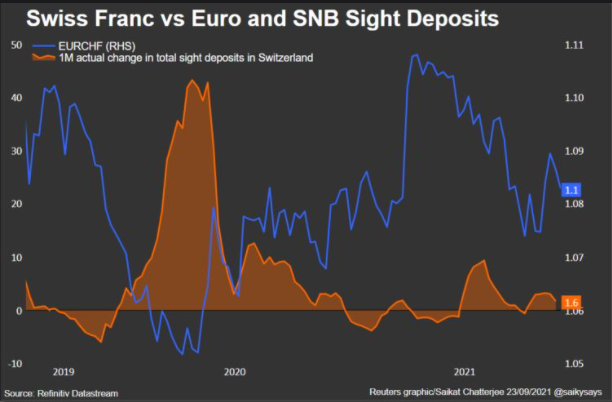

10) SUÍÇA

O Banco Nacional da Suíça tem os juros mais baixos do mundo, de -0,75%, e não se espera que saia de sua política monetária ultra expansionista tão cedo.

CHINA

A China pede às autoridades locais que se preparem para uma ‘possível tempestade’ se Evergrande falhar, diz WSJ

As autoridades chinesas disseram às autoridades locais para se prepararem para a possível morte da incorporadora imobiliária Evergrande, altamente endividada, informou o Wall Street Journal na quinta-feira .

Autoridades locais descreveram os sinais das autoridades chinesas como “se preparando para a possível tempestade” e disseram que o governo lhes disse que eles deveriam intervir apenas no último minuto para evitar efeitos colaterais da morte de Evergrande, disse o relatório do WSJ.

O relatório indica que o governo central ainda pode ter um apetite limitado para socorrer a empresa, apesar das implicações globais. Os temores de que Evergrande não seja capaz de pagar os juros aumentaram nas últimas semanas e foram vistos como uma das causas das liquidações do mercado em todo o mundo na segunda-feira.

A empresa resolveu o pagamento de um título local na quarta-feira, ajudando a impulsionar os mercados asiáticos. No entanto, não está claro se a empresa vai pagar os juros devidos na quinta-feira sobre seus títulos offshore.

A Bloomberg informou na quinta-feira que as autoridades em Pequim disseram à empresa para não deixar de pagar os juros denominados em dólares.

Evergrande é uma empresa conglomerada que cresceu em grande escala em meio a um boom de construção alimentado por dívidas na China. O alto nível de dívida corporativa criou preocupação em Pequim, levando a China a impor restrições aos empréstimos que, junto com uma queda na demanda por imóveis, parecem ter prejudicado Evergrande.

EUA

O Federal Reserve mantém as taxas de juros estáveis, diz redução da compra de títulos em breve

O Federal Reserve na quarta-feira manteve as taxas de juros de referência perto de zero, mas indicou que aumentos nas taxas poderiam ocorrer mais cedo do que o esperado, e reduziu significativamente suas perspectivas econômicas para este ano.

Junto com os movimentos amplamente esperados, funcionários do Comitê Federal de Mercado Aberto de formulação de políticas indicaram que começarão a retirar parte do estímulo que o banco central tem fornecido durante a crise financeira. Não havia nenhuma indicação específica, porém, de quando isso poderia acontecer.

“Se o progresso continuar como esperado, o Comitê julga que uma moderação no ritmo de compras de ativos pode ser necessária em breve”, disse o comunicado pós-reunião do FOMC. Os entrevistados em uma pesquisa recente da CNBC disseram esperar que a redução gradual das compras de títulos seja anunciada em novembro e comece em dezembro.

O presidente do Fed, Jerome Powell, em sua entrevista coletiva após a reunião , disse que o comitê está pronto para agir.

“Embora nenhuma decisão tenha sido tomada, os participantes geralmente consideram que, enquanto a recuperação continuar no caminho certo, um processo de redução gradual que termina em meados do próximo ano provavelmente será apropriado”, disse ele.

Por enquanto, o comitê votou por unanimidade para manter as taxas de curto prazo ancoradas perto de zero.

No entanto, mais membros agora veem o primeiro aumento nas taxas acontecendo em 2022. Em junho, quando os membros divulgaram suas projeções econômicas pela última vez, uma pequena maioria colocou esse aumento em 2023.

Powell disse que o Fed está cada vez mais perto de alcançar suas metas de “progresso adicional substancial” na inflação e no emprego.

“No que diz respeito à inflação, parece que alcançamos mais do que um progresso significativo, um progresso adicional substancial. Essa parte do teste é alcançada na minha opinião e na opinião de muitos outros”, disse ele.

“Minha opinião é que o teste para um progresso substancial no emprego está praticamente satisfeito”, acrescentou Powell.

Os mercados reduziram alguns de seus ganhos após as notícias do Fed inicialmente, com as principais médias das ações ainda mostrando fortes ganhos e os rendimentos dos títulos do governo mistos.

Houve algumas mudanças substanciais nas projeções econômicas do Fed, com redução das perspectivas de crescimento e expectativas de inflação mais elevadas.

O comitê agora vê o PIB crescendo apenas 5,9% este ano, em comparação com uma previsão de 7% em junho. No entanto, o crescimento de 2023 agora é definido em 3,8%, em comparação com 3,3% anteriormente, e 2,5% em 2023, um décimo de um ponto percentual a mais.

As projeções também sinalizaram que os membros do FOMC veem a inflação mais forte do que as projeções de junho. O núcleo da inflação deve aumentar 3,7% este ano, em comparação com a previsão de 3% da última vez que os membros deram suas expectativas. As autoridades então veem a inflação em 2,3% em 2022, em comparação com a projeção anterior de 2,1%, e 2,2% em 2023, um décimo de ponto percentual acima da previsão de junho.

Incluindo alimentos e energia, as autoridades esperam que a inflação chegue a 4,2% este ano, ante 3,4% em junho. Espera-se que os dois anos subsequentes caiam para 2,2%, pouca alteração em relação à perspectiva de junho.

Em outra medida, o Fed disse que dobraria o nível de recompra de suas operações diárias de mercado de US $ 80 bilhões para US $ 160 bilhões.

Os mercados esperavam pouco em termos de decisões importantes da reunião, mas estiveram nervosos em parte com a data em que o Fed começará a reduzir o ritmo de suas compras mensais de títulos.

Powell disse durante o simpósio anual do Fed em agosto em Jackson Hole, Wyoming, que ele e outros eram da opinião de que o banco central havia cumprido sua meta de inflação e poderia começar a reduzir o mínimo de US $ 120 bilhões por mês na compra de títulos do Tesouro e títulos lastreados em hipotecas .

Os investidores também esperavam pela reunião para ver a posição das autoridades do Fed quanto às perspectivas para a inflação.

A medida de inflação preferida do Fed - o índice de despesas de consumo pessoal menos os preços de alimentos e energia - acelerou 3,6% em julho, o maior nível em 30 anos. No entanto, Powell disse repetidamente que espera que as pressões sobre os preços diminuam à medida que os fatores da cadeia de suprimentos, a escassez de produtos e os níveis incomumente altos de demanda retornam aos níveis pré-pandêmicos.

As projeções para o desemprego eram um pouco mais pessimistas, com a taxa de desemprego no final do ano em 4,8%, ante os atuais 5,2% e a estimativa de junho de 4,5%. Isso veio na esteira de um relatório decepcionante da folha de pagamento de agosto, que mostrou um crescimento de empregos de apenas 235.000.

No entanto, Powell disse que não exigiria números de empregos de sucesso para fazer o Fed começar a remover a acomodação de políticas.

“Para mim, não seria necessário um relatório de emprego excelente, super forte. Seria necessário um relatório de emprego razoavelmente bom para sentir que o teste foi cumprido. Outros no comitê, muitos no comitê, acham que o teste é já conheci. Outros querem ver mais progressos ”, disse ele.

BRASIL

BC eleva Selic a 6,25% e prevê terceira alta seguida de 1 ponto em outubro

O Banco Central aumentou a taxa básica de juros em 1 ponto percentual nesta quarta-feira, ao patamar de 6,25% ao ano, e indicou que irá avançar em "território contracionista" ao dar sequência ao seu agressivo ciclo de aperto monetário para domar uma inflação que tem se mostrado mais persistente e disseminada. O BC sinalizou, em comunicado, que deverá adotar outro ajuste de igual magnitude na próxima reunião do Comitê de Política Monetária, em outubro. E adotou um tom mais assertivo ao frisar que sua intenção é avançar com os juros a patamar em que atuam no sentido de esfriar a economia para conseguir com isso conter a inflação. Antes, o BC havia se limitado a dizer que era adequado levar a Selic para patamar acima do neutro. "O Copom considera que, no atual estágio do ciclo de elevação de juros, esse ritmo de ajuste é o mais adequado para garantir a convergência da inflação para a meta no horizonte relevante e, simultaneamente, permitir que o Comitê obtenha mais informações sobre o estado da economia e o grau de persistência dos choques", disse o Copom. "Neste momento, o cenário básico e o balanço de riscos do Copom indicam ser apropriado que o ciclo de aperto monetário avance no território contracionista.

"Em pesquisa Reuters, 25 dos 35 economistas ouvidos pela Reuters previram aumento de 1 ponto na Selic, enquanto oito projetaram elevação de 1,25 ponto. Os dois restantes estimaram alta de 1,5 ponto e de 0,75 ponto na Selic.

Esta foi a segunda vez seguida em que o BC ajustou a taxa básica nesta magnitude. Desde março, quando tirou a Selic da mínima histórica de 2% ao ano, o BC já subiu os juros básicos em 4,25 pontos, em cinco altas consecutivas. Para o sócio e economista-chefe da Quantitas Asset, Ivo Chermont, o BC não pareceu ter um plano para levar a taxa básica além de 8,5%, nível apontado para o fim do ciclo de aperto em pesquisa Focus.

"Se isso é verdade, já estão abandonando 2022. Acho um erro. Como temos na Quantitas mais inflação que o mercado, acreditamos que o BC terá que seguir acima do que imagina hoje e encerrará o ciclo (com juro) próximo a 10%", afirmou.

A decisão do BC desta quarta-feira veio após o presidente da autarquia, Roberto Campos Neto, indicar que a autoridade monetária não mudaria seu plano de voo a cada nova divulgação de dado de alta frequência, desfazendo parte das apostas no mercado sobre uma alta mais pronunciada na Selic após dados recentes de inflação terem surpreendido para cima. O BC pontuou que a inflação ao consumidor segue elevada e que a alta em bens industriais deve prosseguir no curto prazo. Também destacou que os preços de serviços subiram a taxas maiores, embora tenha ponderado que o movimento era esperado em meio à gradual normalização da atividade no setor.

"Adicionalmente, persistem as pressões sobre componentes voláteis como alimentos, combustíveis e, especialmente, energia elétrica, que refletem fatores como câmbio, preços de commodities e condições climáticas desfavoráveis", destacou o BC. Nos 12 meses até agosto, a inflação medida pelo IPCA bateu em 9,68%, se distanciando com força da meta central de 3,75%, com margem de erro de 1,5 ponto percentual para mais ou para menos. Choques nos preços embalados por fatores como a crise hídrica e a alta do dólar frente ao real, que encarece produtos importados, têm afetado expectativas para este ano e também para o próximo.

O próprio BC passou a ver inflação de 8,5% em 2021, frente a 6,5% antes, conforme projeções divulgadas nesta quarta-feira para seu cenário básico. Em relação aos anos de 2022 e 2023, que compõem o seu horizonte relevante para a política monetária, as expectativas do BC são agora de inflação de 3,7% e 3,2%, respectivamente, ante 3,5% e 3,2% anteriormente. A meta de inflação para 2022 é de 3,5% e para 2023 de 3,25%, sempre com banda de tolerância de 1,5 ponto. Ao contrário do BC, que somente nesta quarta-feira indicou o IPCA ligeiramente acima do centro da meta no ano que vem, o mercado há algum tempo passou a estimar esse avanço. No boletim Focus mais recente, feito pelo BC junto a uma centena de economistas, as expectativas para o IPCA eram de alta de 8,35% neste ano, 4,10% no ano que vem e 3,25% em 2023.

Para seus cálculos, o BC indicou que abandonou a hipótese neutra para a bandeira tarifária de energia, passando a adotar as bandeiras tarifárias "escassez hídrica" em dezembro deste ano e "vermelha patamar 2" em dezembro de 2022 e 2023. Antes, a indicação era de bandeira "vermelha patamar 1" em todos os três anos. ATIVIDADE desde agosto, o BC vinha apontado a intenção de levar a Selic para além do patamar neutro, com a taxa encerrando o ciclo, portanto, em um nível em que atuaria para desaquecer a economia. Mas os desafios para a autoridade monetária, que também abarcam o lado fiscal e acontecimentos no cenário externo, têm ganhado novos contornos. Se no quadro doméstico pairam dúvidas sobre o comprometimento com a sustentabilidade das contas públicas diante da pesada conta de precatórios para 2022 e do desafio de financiamento do novo Bolsa Família, na cena internacional as incertezas têm aumentado em meio ao impacto da variante Delta do coronavírus. No comunicado desta quarta-feira, o BC chamou a atenção para dois fatores adicionais de risco para o crescimento das economias emergentes: projeções de crescimento menor para economias asiáticas, exatamente por causa da variante Delta, e o aperto monetário conduzido em economias emergentes em reação a surpresas inflacionárias.

"No entanto, os estímulos monetários de longa duração e a reabertura das principais economias ainda sustentam um ambiente favorável para países emergentes", disse.

"O Comitê mantém a avaliação de que questionamentos dos mercados a respeito dos riscos inflacionários nas economias avançadas podem tornar o ambiente desafiador para países emergentes", completou.

Sobre a economia brasileira, o BC indicou que a divulgação do PIB do segundo trimestre --com contração de 0,1% sobre os três meses anteriores-- "continua mostrando evolução positiva e não enseja mudança relevante para o cenário prospectivo". Na visão do BC, o segundo semestre seguirá marcado por recuperação robusta do crescimento econômico. A última projeção para o PIB feita pela autoridade monetária era de alta de 4,6% este ano. O número poderá ser revisto no Relatório Trimestral de Inflação, que será publicado na próxima semana.

Gatilhos do dólar – Comentários

Por Guacyro Filho

Analisando a principal notícia no calendário econômico global, tivemos hoje os pedidos inicias de seguro-desemprego nos EUA e como se trata da principal economia do mundo segue abaixo o relatório completo da notícia.

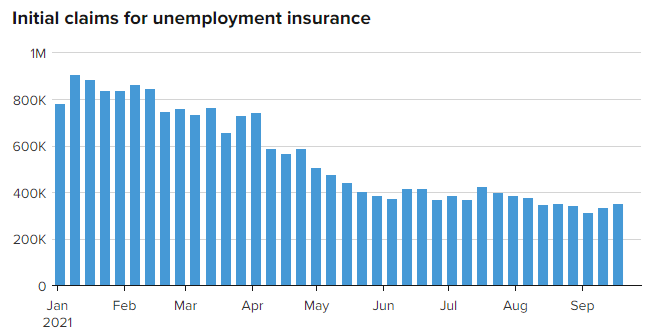

Os pedidos de seguro-desemprego semanais totalizam 351.000, pior do que o esperado.

Os pedidos de seguro-desemprego pela primeira vez aumentaram na semana passada, atingindo o nível mais alto em um mês, informou o Departamento do Trabalho na quinta-feira.

Os pedidos iniciais para a semana encerrada em 18 de setembro em uma base com ajuste sazonal totalizaram 351.000, um aumento em relação aos 335.000 revisados para cima da semana anterior e bem acima da estimativa de 320.000 do Dow Jones. O total foi o maior desde a semana de 21 de agosto.

Os mercados reagiram pouco às notícias, com os futuros do mercado de ações apontando para uma abertura forte, enquanto os títulos do governo porto-seguro registraram aumento nos rendimentos, uma indicação de que os investidores estavam vendendo renda fixa à medida que os rendimentos se moviam em oposição ao preço.

Os últimos números de sinistros mostram que, embora o mercado de trabalho tenha evoluído muito desde os primeiros dias da pandemia, ainda há trabalho a ser feito antes que seja curado.

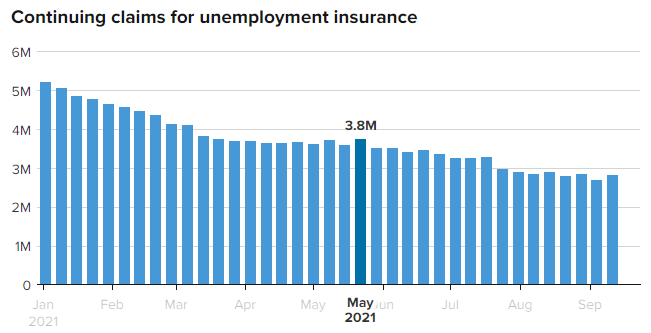

Os dados de sinistros contínuos, que estão uma semana atrás, também aumentaram, aumentando 181.000 para um total de mais de 2,84 milhões.

A média móvel de quatro semanas para as reivindicações iniciais, que elimina a volatilidade semanal, está agora em 335.750, o que na verdade é uma diminuição de 750 em relação à semana anterior. Pouco antes da declaração da pandemia, esse total era de cerca de 215.000. Um ano atrás, era de 869.000.

A média móvel de quatro semanas para sinistros contínuos caiu 15.750 para pouco mais de 2,8 milhões. Esse número era 1,73 milhão antes da pandemia e 12,6 milhões há um ano.

À medida que os benefícios de desemprego aumentados relacionados à redução da pandemia, o total daqueles que recebem benefícios também está diminuindo, caindo de 856.440 para 11,25 milhões. A expectativa é que a expiração corte os benefícios completamente para cerca de 7 milhões de pessoas, enquanto outros 3 milhões perderão os US $ 300 extras por semana além de sua remuneração regular, de acordo com o Bank of America.

Dois estados foram responsáveis pela maior parte do salto, de acordo com dados não ajustados. A Califórnia viu um aumento de 24.221 registros, enquanto a Virgínia saltou para 12.879.

Análise Técnica - Gráfico Diário

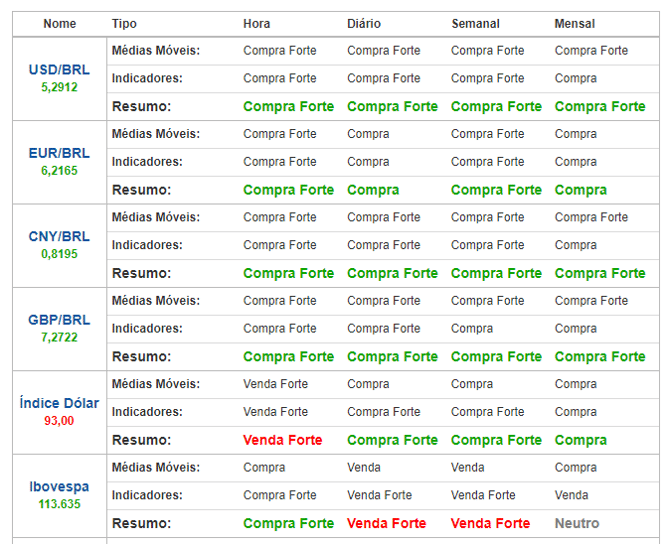

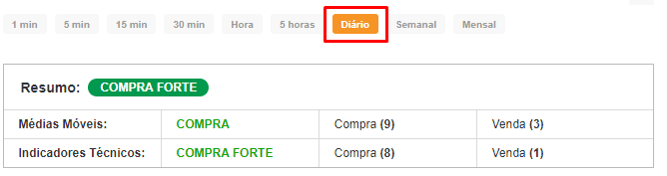

Dólar x Real: -0,03%

A indefinição no mercado cambial brasileiro reflete o ambiente nebuloso que envolve o crescimento econômico Chinês tendo como destaque o caso da empresa imobiliária chinesa Evergrande conforme já comentamos em nosso conteúdo.

O dólar aqui no Brasil segue refletindo esse cenário indeciso preso entre a resistência R4 na taxa spot de R$5,3297 e o agora suporte S4 na taxa spot de R$5,2504, ou seja, uma amplitude entre esses extremos apresentados que prometem grande volatilidade dependendo do que a China sinalizar nos próximos dias. Dólar segue em compra forte frente ao Real brasileiro no intraday seguindo o monitoramento das médias móveis e indicadores técnicos.

| Suporte 3 | Suporte 2 | Suporte 1 | Pontos de Pivô | Resistência 1 | Resistência 2 | Resistência 3 |

| 5,2162 | 5,2428 | 5,2592 | 5,2858 | 5,3124 | 5,3288 | 5,3554 |

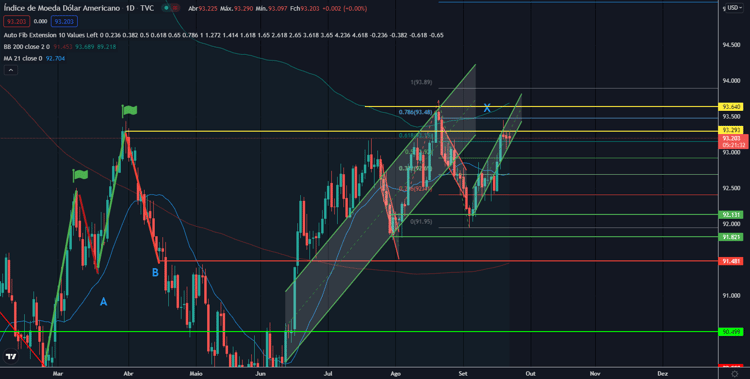

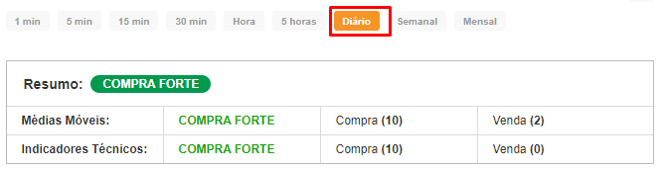

Análise Técnica - Gráfico Diário

Dólar INDEX: -0,40% (comportamento do dólar ante as principais moedas no exterior)

A queda no dólar global dessa tarde apesar de importante para o período analisado (intraday) precisará confirmar nos próximos dias para que ocorra um teste no suporte de 92,91 pontos, economia chinesa ainda assusta e pode reverter esse movimento.

Observem nossos indicadores técnicos assim como os principais pontos de suporte e resistência:

| Suporte 3 | Suporte 2 | Suporte 1 | Pontos de Pivô | Resistência 1 | Resistência 2 | Resistência 3 |

| 92,77 | 92,97 | 93,10 | 93,31 | 93,52 | 93,65 | 93,86 |

Fonte: Reuters e Investing.com