| Down Jones -0,47% | S&P -0,65% | NASDAQ -0,79% | Petróleo (WTI) -1,60% |

| DAX -1,10% | FTSE 100 -0,18% | EURO STOXX 50 -1,85% | Petróleo (Brent) -1,67% |

| NIKKEI -1,79% | SHANGHAI -1,16% | IBOVESPA -0,93% | Ouro +0,51% |

Visão de Mercado

Bolsas Mundiais

O Ibovespa futuro opera em queda nesta sexta-feira (17), enquanto os investidores se preparam para dias de menor volume de negociações, nas próximas semanas. A última semana “cheia” de 2021 chega ao final com os mercados em tendência de baixa no exterior, repercutindo dados de inflação e as decisões tomadas por grandes Bancos Centrais ao longo da semana para conter a escalada de preços.

Nesta madrugada, foi a vez do Banco Central do Japão anunciar que vai reduzir o financiamento emergencial da economia, adotado na pandemia. A autoridade monetária japonesa, porém, enfatizou que os juros vão continuar negativos, ainda que outros Bancos Centrais aumentem as taxas, sinalizando com uma postura ainda bastante flexível na comparação com outros BCs.

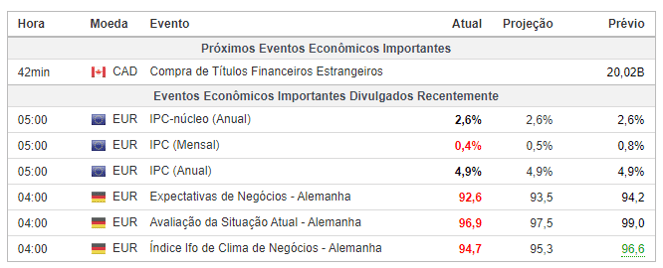

Na Europa, novos indicadores mostram que a inflação continua acelerando. Os preços ao produtor na Alemanha saltaram 19,2% em novembro na comparação anual, maior alta em 60 anos, impulsionados pelos custos de energia, que subiram quase 50%. O Banco Central Europeu (BCE) não deve subir juros no ano que vem, mas já anunciou que deve encerrar seu programa emergencial de compra de títulos até o próximo mês de março.

O primeiro grande Banco Central a subir juros desde o início da pandemia foi o BC da Inglaterra, que subiu a taxa de 0,10% para 0,25% ao ano, surpreendendo o mercado. Como os casos de infecção pela variante ômicron do coronavírus têm aumentando no Reino Unido, levando à novas restrições, os investidores não esperavam que o BC britânico adotasse uma postura mais hawkish desde já.

Tudo isso aconteceu depois que o Banco Central dos Estados Unidos (Federal Reserve) decidiu acelerar o ritmo da retirada de estímulos (tapering), reduzindo a compra de títulos públicos em US$ 30 bilhões por mês. A expectativa é que o programa de compra de ativos também seja encerrado em março de 2022. A partir daí, o Fed deve realizar três altas de juros só no ano que vem. As taxas, hoje, oscilam entre zero e 0,25% ao ano. Os Estados Unidos também têm registrado os maiores índices de inflação em décadas.

Aqui no Brasil, já em clima de recesso, a agenda de indicadores econômicos está esvaziada. A aversão ao risco no exterior joga contra a Bolsa brasileira, que por outro lado, tem a alta dos preços do minério de ferro a seu favor. Os preços do petróleo, porém, voltam a cair, podendo ser uma pressão negativa para Petrobras.

Rentabilidade dos Treasures longos:

Os rendimentos do Tesouro dos EUA caíram na sexta-feira, com os investidores permanecendo cautelosos sobre o spread da variante omicron.

O rendimento da nota do Tesouro de 10 anos de referência teve pouco movimento, caindo ligeiramente para 1,408%. O rendimento dos títulos do Tesouro de 30 anos caiu menos de um ponto base, para 1,8538%. Os rendimentos se movem inversamente aos preços e 1 ponto base é igual a 0,01%.

Europa – Yields na zona do euro caem um dia após BCE

Os rendimentos dos títulos da zona do euro caíam nesta sexta-feira, com os mercados avaliando a redução do estímulo monetário pelo Banco Central Europeu (BCE) como de forma geral em linha com as expectativas.

A taxa do título alemão de dez anos, referência para o bloco monetário, caía 2,7 pontos-base, a -0,373%, após alta de 1,5 ponto-base na quinta-feira.

"Consideramos o pacote do BCE otimista para os trechos de curto prazo da curva de rendimentos da zona do euro, mas desafiador para os spreads, especialmente na periferia (do bloco)", disseram analistas do Commerzbank a clientes.

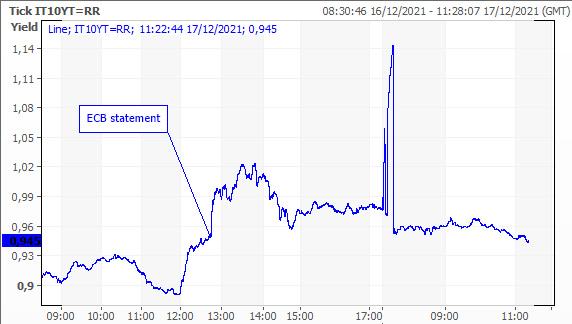

O yield dos títulos do governo italiano de dez anos recuava 5,3 pontos-base, a 0,92%, após um rali de mais de 5 pontos-base na véspera.

O gráfico abaixo mostra os movimentos de rendimento dos títulos de dez anos da Itália após o comunicado de política monetária do BCE na quinta-feira.

Chefe do BC francês vê novo regime de inflação na zona do euro passado aumento em curso

Depois de arrefecer, a inflação na zona do euro provavelmente entrará em um novo regime acima dos níveis baixos vistos nos anos anteriores à crise da Covid-19, disse nesta sexta-feira o membro do BCE e presidente do banco central francês, François Villeroy de Galhau.

Falando um dia depois de o Banco Central Europeu (BCE) elevar suas projeções de inflação de forma geral, Villeroy disse que a inflação provavelmente atingiu o pico e agora convergirá para a meta de 2% do BCE em 2023 e 2024.O BCE disse na quinta-feira que agora vê inflação média de 3,2% no próximo ano, antes de uma queda para 1,8% em 2023 e 2024."Depois da crise, não vamos voltar ao regime pré-Covid de inflação muito baixa", disse Villeroy à rádio francesa BFM Business.

"Há um novo regime de inflação em torno da meta de 2%. De certa forma, parece mais o que tínhamos antes da crise financeira", acrescentou.

Economista-chefe do BC britânico diz que mais altas de juros virão caso inflação persista.

O economista-chefe do Banco da Inglaterra (BoE, na sigla em inglês), Huw Pill, disse que o banco central precisará aumentar ainda mais as taxas de juros se a inflação persistir, um dia após o BoE ter elevado os custos dos empréstimos pela primeira vez desde o início da pandemia de Covid-19.Questionado na rede de TV CNBC se haveria "muito mais aumentos de taxas por virem" se a inflação permanecesse no nível atual, Pill respondeu: "Bem, acho que isso é verdade".

"Ontem foi a resposta do Banco à visão de que... a inflação subjacente, gerada mais internamente aqui no Reino Unido, provavelmente centrada em custos e pressões salariais em um mercado de trabalho apertado e apertado, vai se provar mais persistente com o tempo", acrescentou.

O BoE votou com placar de oito a um na quinta-feira para aumentar sua principal taxa de juros de 0,1% para 0,25%, e os mercados financeiros esperam novo acréscimo para 0,5% em março.

"Precisamos avançar agora com cautela, no sentido de que precisamos avaliar se a Ômicron vai levar a alguma reversão da força da dinâmica da economia --e particularmente do mercado de trabalho que vimos no último seis meses ou mais."

"Mas acho que também é importante ter em mente que a incerteza relacionada à Ômicron tem dois lados, pelo menos na medida em que se reflete em nosso objetivo central, nossa ambição em termos de perspectivas de inflação no médio prazo", acrescentou.

Radar de Mercado:

O dólar subia na manhã desta sexta-feira, ao fim de uma semana em que os principais bancos centrais traçaram planos para desacelerar os estímulos da era pandêmica, com o Banco da Inglaterra (BoE, na sigla em inglês) surpreendendo os mercados com um aumento das taxas de juros. Os diferentes caminhos sublinham as profundas incertezas sobre como a variante Ômicron do coronavírus, de rápida disseminação, atingirá a economia global, e as visões divergentes dos bancos centrais sobre um aumento da inflação que está se impondo fortemente nos Estados Unidos e no Reino Unido, mas menos na Europa e, particularmente, no Japão.

EUA - O Federal Reserve ainda tem muitas perguntas a responder sobre sua estratégia de longo prazo.

Embora o Federal Reserve tenha conseguido nesta semana esclarecer seus planos de curto prazo, ainda há perguntas mais do que suficientes para o longo prazo para deixar os investidores ansiosos.

Os mercados inicialmente reagiram favoravelmente ao comunicado pós-reunião do Fed na quarta-feira , no qual afirmou que reagirá contra o boom da inflação, acelerando a redução de suas compras mensais de títulos e provavelmente aumentando as taxas de juros três vezes em 2022.

Mas a ação do mercado na quinta-feira foi menos convincente, com ações sensíveis às taxas caindo drasticamente e os rendimentos dos títulos do governo, que poderiam aumentar em face da postura monetária mais rígida do Fed, em vez disso caíram.

Uma razão para as mudanças, especialmente em títulos, é que o mercado pode não estar totalmente convencido de que o Fed pode fazer o que delineou em suas projeções futuras.

“O maior desafio para o Fed e para os mercados é que eles podem não ter espaço para aumentar as taxas tanto quanto dizem que fazem, sem inverter a curva de juros e desacelerar a economia mais do que desejam”, disse Kathy Jones, chefe estrategista de renda fixa da Charles Schwab. “O que o mercado está dizendo é que o Fed não tem muito espaço para ir além de duas ou três altas.”

No caminho certo para caminhar

A mensagem do “plot plot” das projeções dos 18 membros do Federal Open Market Committee foi que o Fed está preparado para ir além de apenas alguns aumentos.

Cada membro marcou pelo menos um aumento na taxa de juros em 2022, com dois chegando a indicar quatro aumentos. A maioria dos membros viu o Fed aprovar aumentos de três quartos de ponto percentual no próximo ano, seguidos por mais três em 2023 e dois em 2024.

Mas Jones acha que as perspectivas podem ser muito agressivas, considerando os desafios que a economia enfrenta, desde a pandemia em curso até as limitações demográficas e da força de trabalho que mantiveram a inflação e as taxas sob controle por mais de uma década.

“Aumentar as taxas de forma significativa pode ser muito difícil, sem causar muito mais aperto nas condições financeiras do que eles provavelmente querem ver”, disse ela.

Limites ao aumento das taxas podem comprometer a credibilidade do Fed como um combatente da inflação e alimentar o temor de bolhas de ativos. Os mercados reagiram fortemente à declaração de quarta-feira, refletindo o alívio pelo fato de a declaração do FOMC não ser excessivamente hawkish na política monetária, enquanto o escopo para apertar as condições financeiras foi limitado.

Com a inflação em alta em 39 anos , encontrar o equilíbrio certo entre estabilizar os preços e apoiar a economia será um desafio.

“Em nossa opinião, o Fed está ficando para trás desde o início deste ano e permanece bem atrás da curva hoje”, disse Mark Cabana, chefe de estratégia de taxas dos EUA do Bank of America, em nota.

“A nova política do Fed é altamente não linear, criando um jogo final perigoso”, acrescentou Cabana. “Uma vez que o Fed atinja seus objetivos, ele deve ter uma postura política neutra, não uma taxa de juros zero superestimulante e um balanço massivo. Em nossa opinião, o Fed já atingiu essencialmente seus objetivos.”

A estrada apertada à frente

A redução do balanço é outra questão que o Fed terá que enfrentar no longo prazo.

O presidente Jerome Powell disse em sua coletiva de imprensa após a reunião que os formuladores de políticas acabaram de iniciar discussões sobre a redução final das participações. Esse processo começaria após a redução da compra de títulos e provavelmente não pelo menos até que o Fed tenha alguns aumentos de taxas sob seu cinto.

É um equilíbrio complicado arquitetar uma aterrissagem suave a partir da política monetária que tem sido acomodatícia em níveis sem precedentes. Da última vez, de 2017 a 2019, o “aperto quantitativo”, ou QT, como ficou conhecido, não terminou bem, com os mercados revoltados depois que Powell disse que o processo estava no “piloto automático” em um momento em que a economia dos EUA estava enfraquecendo.

Tudo isso faz parte do que Krishna Guha, chefe de política global e estratégia do banco central da Evercore ISI, chama de “enigma de Powell”, de ter de conter a inflação e, ao mesmo tempo, apoiar a economia em um período desafiador.

“Um QT relativamente agressivo pode ser necessário se o Fed, ao longo do tempo, não conseguir tração na extremidade mais longa da curva de rendimento e nas condições financeiras mais amplas”, disse Guha em nota. “Esta é a consideração mais óbvia em que o ‘enigma de Powell’ deve ser considerado cuidadosamente pelos investidores e pode conter as sementes de sua própria destruição, embora isso seja mais relevante em um cronograma de 2022 e além, não para o próximas semanas ou mesmo meses. ”

Nesse ínterim, a corrida para os mercados pode causar reviravoltas, especialmente depois que os funcionários do Fed retornarem ao palco público e começarem a fazer discursos sobre políticas novamente. O presidente do Fed de Nova York, John Williams, estará no programa “Squawk Box” da CNBC na sexta-feira às 8h30, horário do leste dos EUA.

“Seguir os passos da luta contra a inflação, que é o que estamos falando, pode causar muita volatilidade de curto prazo”, disse Christopher Whalen, presidente da Whalen Global Advisors.

No entanto, Whalen espera que o Fed concorde com os mercados se a política se tornar restritiva.

“A verdade tácita da América é que precisamos de inflação nesta sociedade para manter a paz política”, disse ele. “Não estou procurando muita luta contra a inflação desse cara [Powell], porque se o mercado desmaiar, ele vai desistir muito rápido.”

Economia Global - Tesoureiro da Austrália diz que forte crescimento do emprego mostra rápida recuperação econômica em andamento

A forte recuperação do mercado de trabalho da Austrália sinaliza que a economia está se recuperando rapidamente à medida que o país suspende as restrições ao coronavírus, disse o tesoureiro Josh Frydenberg na sexta-feira.

O país acrescentou um recorde de 366,1 mil empregos em novembro, superando as previsões do mercado de uma recuperação de 200 mil, segundo dados do Australian Bureau of Statistics, divulgados na quinta-feira.

A taxa de desemprego caiu para 4,6%, de 5,2% em outubro, bem abaixo das projeções de 5,0%.

Frydenberg destacou que a recuperação tem sido ampla, com empregos agregados em diversos setores.

Estamos vendo um milhão de empregos na indústria. Hospitais reabriram e serviços de acomodação reabrindo.

Observamos saúde e outros serviços profissionais em alta demanda. E, claro, há um setor de construção e mineração muito forte na Austrália, bem como a agricultura.

Na quinta-feira, o governador do Reserve Bank da Austrália, Philip Lowe, disse que o mercado de trabalho deve ficar ainda mais restrito nos próximos anos. Ele também disse que o “cenário central” do RBA é que a taxa de desemprego atinja 4,25% até o final de 2022 e 4% até o final de 2023.

“Se pudéssemos conseguir isso, seriam bons resultados - a Austrália não experimentou um período sustentado de desemprego em níveis tão baixos desde o início dos anos 1970”, disse ele.

Risco Covid para perspectivas econômicas

No entanto, Lowe disse que o surto de Ômicron representa um “risco de queda e é difícil saber como as coisas vão se desenvolver a partir daqui.”

O surto da variante delta no final de junho forçou algumas das maiores cidades da Austrália, como Sydney e Melbourne, a entrar em bloqueios de meses de duração. Mas as restrições foram suspensas após um aumento nas vacinações

Gatilhos do dólar – Comentários

Por Guacyro Filho

O dólar registrava alta ante o real na manhã desta sexta-feira, com investidores de todo o mundo reduzindo exposição a risco em meio a temores sobre a variante Ômicron do coronavírus.

No Brasil, participantes do mercado seguiam atentos a fluxos sazonais de saída de recursos do país --à medida que empresas fazem pagamentos de juros e dividendos--, que poderiam fazer o Banco Central voltar a fornecer liquidez aos mercados com leilões extraordinários.

Às 9:06 (horário de Brasília), o dólar à vista BRBY avançava 0,42%, a 5,7039 reais na venda.

Na B3, às 9:06 (horário de Brasília), o contrato de dólar futuro de primeiro vencimento DOLc1 subia 0,29%, a 5,7215 reais.

A moeda norte-americana à vista fechou a quinta-feira em queda de 0,47%, a 5,6802 reais na venda.

Nesta sessão, o Banco Central fará leilão já previsto em calendário de até 15 mil contratos de swap cambial tradicional para rolagem do vencimento de 1° de fevereiro de 2022.

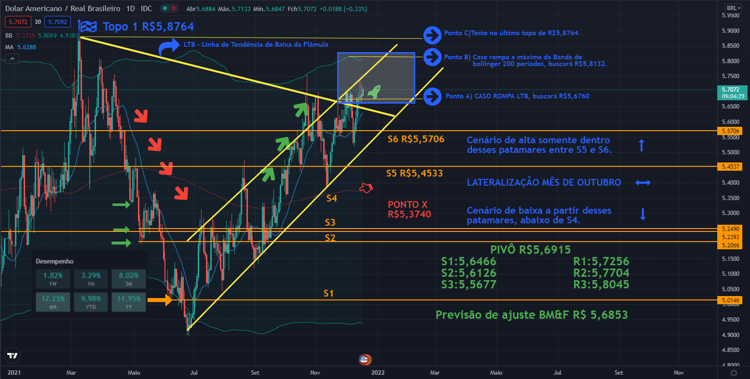

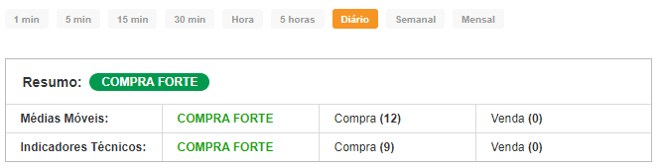

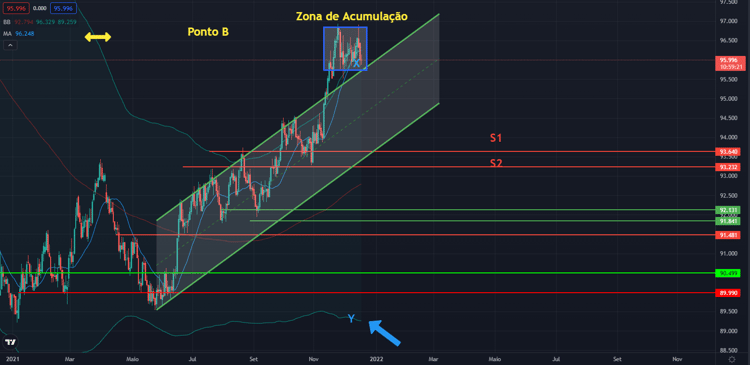

Seguimos em viés de alta forte segundo nossas médias móveis indicam no tempo gráfico diário.

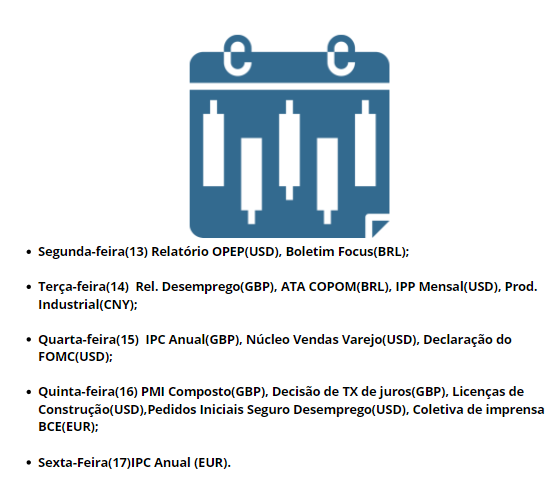

Calendário Econômico da semana

Análise Técnica - Gráfico Diário

Dólar x Real: +0,33%

| Suporte 3 | Suporte 2 | Suporte 1 | Pontos de Pivô | Resistência 1 | Resistência 2 | Resistência 3 |

| 5,6242 | 5,6497 | 5,6654 | 5,6909 | 5,7164 | 5,7321 | 5,7576 |

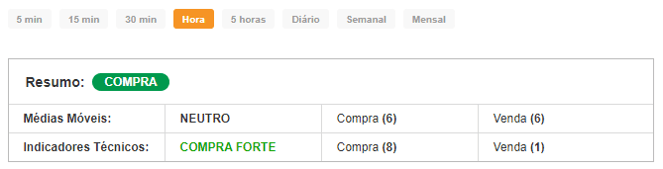

Análise Técnica - Gráfico Diário

Dólar INDEX: +0,02% (comportamento do dólar ante as principais moedas no exterior)

Observem nossos indicadores técnicos assim como os principais pontos de suporte e resistência:

| Suporte 3 | Suporte 2 | Suporte 1 | Pontos de Pivô | Resistência 1 | Resistência 2 | Resistência 3 |

| 96,01 | 96,04 | 96,06 | 96,09 | 96,12 | 96,14 | 96,14 |

Fonte: Reuters e Investing.com