| Down Jones +0,11% | S&P +0,05% | NASDAQ -0,06% | Petróleo (WTI) -0,97% |

| DAX +0,25% | FTSE 100 +0,35% | EURO STOXX 50 +0,08% | Petróleo (Brent) -1,04% |

| NIKKEI -0,14% | SHANGHAI -0,24% | IBOVESPA +0,09% | Ouro +1,57% |

Visão de Mercado

A bolsa paulista ensaiava uma melhora nesta sexta-feira, após três sessões consecutivas de desempenho negativo do Ibovespa, com a temporada de balanços sob os holofotes, incluindo os números de empresas como Magazine Luiza, BRF e Embraer.

Às 10:05, o Ibovespa subia 0,04%, a 120.752,97 pontos.

O contrato do Ibovespa com vencimento em 18 de agosto avançava 0,3%

Rentabilidade dos Treasures longos nessa tarde:

O rendimento do Tesouro de 10 anos caiu ainda mais na manhã de sexta-feira, caindo brevemente abaixo de 1,3%, depois que os dados de sentimento do consumidor dos EUA despencaram para seu nível mais baixo desde dezembro de 2011, de acordo com dados divulgados sexta-feira da Universidade de Michigan.

O rendimento da nota do Tesouro de 10 anos de referência caiu quase 7 pontos base para 1,3% às 12h00 . O rendimento dos títulos do Tesouro de 30 anos cedeu 7,5 pontos base, caindo para 1,952%. Os rendimentos se movem inversamente aos preços e um ponto-base corresponde a 0,01%.

Radar de Mercado:

O dólar cedia terreno contra o real nesta sexta-feira, em meio ao alívio de temores sobre redução de estímulos pelo Federal Reserve após dados de inflação norte-americanos desta semana, e ao ciclo agressivo de elevação de juros pelo Banco Central do Brasil.

No entanto, mantendo a moeda norte-americana em patamares elevados, o cenário fiscal e político doméstico continuava sob os holofotes.

Brasil

O segundo trimestre terminou com expansão da atividade econômica do Brasil depois de forte alta acima do esperado em junho, dando sequência à recuperação mesmo que com menos força do que nos três primeiros meses do ano.

O Índice de Atividade Econômica do Banco Central (IBC-Br), considerado sinalizador do Produto Interno Bruto (PIB), registrou alta de 1,14% em junho em relação ao mês anterior, segundo dado dessazonalizado divulgado pelo BC nesta sexta-feira.

O resultado ficou bem acima da expectativa em pesquisa da Reuters de ganho de 0,40%, enquanto a atividade ainda busca deixar para trás as consequências da crise causada pela pandemia de Covid-19 conforme a vacinação avança no país.

E ajudou o IBC-Br a terminar o segundo trimestre deste ano com crescimento de 0,12% sobre os três meses anteriores.

O resultado de abril a junho, entretanto, foi mais fraco do que a expansão de 1,64% registrada pelo IBC-Br no primeiro trimestre, pressionado pela queda de 0,55% em maio sobre o mês anterior, em dado revisado depois de queda de 0,43% informada inicialmente.

Na comparação com junho de 2020, o IBC-Br registrou alta de 9,07% e, no acumulado em 12 meses, teve avanço de 2,33%, segundo números observados.

O IBGE divulgará os dados oficiais sobre o PIB do segundo trimestre em 1 de setembro, depois de informar que a economia cresceu 1,2% nos três primeiros meses do ano.

"Mantemos a estimativa de crescimento de 0,2% para o PIB total no 2º trimestre, em comparação ao trimestre imediatamente anterior", disse em nota o economista da XP Rodolfo Margato.

Em junho, o destaque ficou para a retomada de serviços com a reabertura da economia. O setor cresceu 1,7% em junho, terceiro mês seguido de ganhos e bem acima do esperado.

Por outro lado, a indústria ficou estagnada, fechando o segundo trimestre com fortes perdas, enquanto o varejo teve queda inesperada de 1,7% em junho sobre o mês anterior.

"Em termos de atividade ao longo do mês, tivemos surpresa positiva nos serviços, enquanto vendas no varejo e produção industrial surpreenderam negativamente. A expectativa à frente é que o setor de serviço siga em retomada, tal qual comércio. O cenário para indústria é menos evidente", disse em nota o banco digital Modalmais.

A pesquisa Focus mais recente do BC com uma centena de economistas mostra que a projeção de expansão do PIB para este ano é de 5,30%, indo a 2,05% em 2022.

EUA

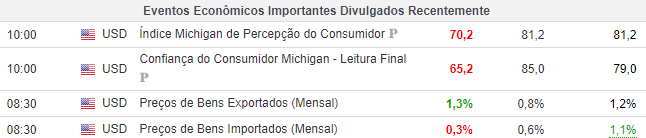

Os preços ao produtor nos Estados Unidos registraram seu maior aumento anual em mais de uma década em julho, em meio a pressões inflacionárias, enquanto o número de norte-americanos que entraram com novos pedidos de auxílio-desemprego recuou novamente na semana passada. Os preços ao produtor subiram mais do que o esperado em julho, informou o Departamento do Trabalho nesta quinta-feira, sugerindo que a inflação pode permanecer alta à medida que a forte demanda alimentada pela recuperação segue atingindo as cadeias de abastecimento. Nos 12 meses até julho, o índice saltou 7,8%, um recorde desde que a medida passou a ser divulgada, em 2010.O índice de preços ao produtor para a demanda final subiu 1,0% no mês passado, após alta de 1,0% em junho. Três quartos desse ganho foram impulsionados pela alta mensal recorde na demanda final de serviços, enquanto o avanço em bens foi a metade do visto em junho. O recente ritmo de aumento nos preços intensificou o debate no Federal Reserve sobre a necessidade de uma ação mais rápida para reduzir seu enorme apoio à economia norte-americana, afetada pela pandemia, incluindo o início da redução dos 120 bilhões de dólares em compras mensais de títulos. O chair do Fed, Jerome Powell, tem dito repetidamente que a atual alta da inflação é provavelmente temporária, mas outras autoridades estão cada vez mais cautelosas de que os aumentos de preços possam persistir acima da meta de inflação de 2% do banco central, uma média flexível. A escassez de estoque devido a problemas na cadeia de suprimentos está facilitando o repasse dos custos aos consumidores por parte dos produtores.

Gatilhos do dólar – Comentários

Por Guacyro Filho

Mercado em modo "NO FEAR!" Definitivamente parece que o mercado internacional perdeu o medo da pressão inflacionária ou se acostumou com os atuais índices e projeções. Após um período de preocupação com a persistente alta a atual avaliação sobre o Federal Reserve dos EUA diante da possibilidade da autarquia ser forçada a apertar a política monetária não tem impedido de os mercados ficarem “compradores” dentro de uma perspectiva de terem se acostumado com o conceito.

Definitivamente parece que o mercado internacional perdeu o medo da pressão inflacionária ou se acostumou com os atuais índices e projeções. Após um período de preocupação com a persistente alta a atual avaliação sobre o Federal Reserve dos EUA diante da possibilidade da autarquia ser forçada a apertar a política monetária não tem impedido de os mercados ficarem “compradores” dentro de uma perspectiva de terem se acostumado com o conceito.

Embora a inflação dos preços ao consumidor dos EUA permanecerem altos em + 5,4% ao ano em julho, o rendimento de 10 anos do Tesouro dos EUA diminuiu, indicando que os mercados “não têm nada a temer, exceto temer” no que diz respeito à inflação. O trocadilho faz todos sentido dentro de um contexto atual pois o tema foi motivo de muita volatilidade nos últimos meses e agora onde dados econômicos apontam para uma forte recuperação econômica, as bolsas sobem nos EUA mesmo que esses sinais econômicos sejam mais um indício de uma aparente movimentação na política monetária do FED.

Normalmente existe uma relação direta entre os rendimentos dos títulos e as expectativas de inflação. Se espera que a inflação seja mais alta, os rendimentos dos títulos aumentam para refletir a probabilidade de taxas de juros mais altas. Mas, curiosamente, os rendimentos dos títulos caíram após atingir o pico em abril. Na manhã de sexta-feira, na Europa, o rendimento do Tesouro de 10 anos caiu novamente para 1,3405%, tendo ficado acima de 1,7% em março.

Mesmo ao analisar a volatilidade do mercado de ações, após uma inspeção mais detalhada, o S&P 500 ainda pressionou mês a mês desde janeiro, apesar das preocupações com a inflação. Mesmo maio e junho, quando os temores de inflação eram maiores, geraram retornos positivos.

Isso não significa necessariamente que os investidores não ficarão “assustados” com mensagens sobre as intenções do Fed de diminuir seu programa de flexibilização quantitativa, mas disse que até agora o Fed administrou suas comunicações “muito bem”.

Consequências desse sentimento

Em um primeiro momento a consequência direta vinda do mercado internacional é a de um “apetite a risco” e isso beneficia outros ativos como criptomoedas e ativos voláteis presentes em economias emergentes.

Indiscutivelmente, os mercados estão agora mais focados na situação em relação à Covid e, em particular, a disseminação da variante Delta. O número de casos da Covid está aumentando novamente em várias partes do mundo, com vários países, principalmente na Ásia-Pacífico, reintroduzindo medidas de contenção nas últimas semanas. Enquanto isso, o Reino Unido e outros países avançaram com a reabertura de suas economias.

“Mas, independentemente de para onde você olhe, a visão geral é de esperança e que o amplo sucesso dos programas de vacinação permita que a história de recuperação continue no segundo semestre deste ano.

Estrategistas dos principais bancos estão divididos quanto às perspectivas para o segundo trimestre, no entanto, à medida que o crescimento se moderar, o boom de reabertura enfraquecer e o estímulo de governos e bancos centrais for desfeito, os mercados de ações também perderão força.

O pico do ciclo global e o ciclo da área do euro no final do segundo trimestre por exemplo , em termos muito simples, se agora você está desacelerando em vez de acelerar, você está realmente começando a perder o catalisador chave para este fantástico desempenho do mercado de ações que você viu nos últimos 15 meses e, dando esse exemplo, não estamos tratando de sentimento e sim de números que refletem uma intensão.

E os mercados emergentes ?

Olhando para o Brasil nesse primeiro momento observamos um índice Bovespa configurando fundos descendentes, o que consolida visualmente uma desvalorização nesse período demonstrado no gráfico abaixo.

O que tem inibido a entrada de capital estrangeiro em economias emergentes é a força do dólar presenciada através de uma recuperação econômica norte-americana através de índices como o IPC e o próprio IPP que foi divulgado hoje atingindo sua maior alta anual em uma década, o que na prática pode reduzir a liquidez dos mercados emergentes.

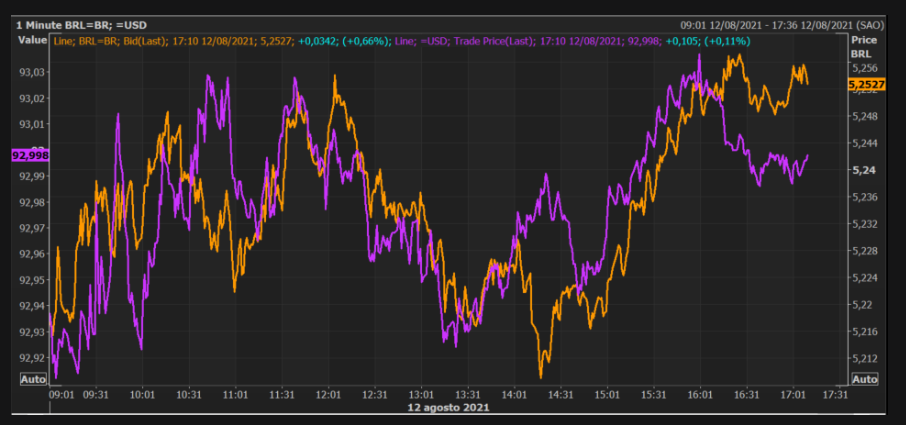

Veja a evolução intradiária do dólar/real e do índice do dólar (em roxo) nesta quinta-feira:

O Brasil vem sofrendo com um viés negativo por parte da tensão política, a Câmara dos Deputados adiou para a próxima terça-feira a votação do projeto que altera regras do Imposto de Renda, parte do conjunto de medidas que integram a reforma tributária em tramitação no Congresso. O risco é de que novas versões do texto representem perda ainda maior de arrecadação pelo governo. Se o texto voltar na semana que vem com mais concessões, vai gerar na prática mais pressão fiscal, e aí o mercado vai olhar para as perspectivas de trajetória de dívida/PIB.

Esses fatores impactam juros, conduta da política do COPOM e, consequentemente, o aumento da volatilidade do dólar diante da divisa brasileira.

Nesta quinta, o presidente do Banco Central, Roberto Campos Neto, reafirmou a postura mais dura do BC em relação ao aumento de preços na economia ao pontuar que a autoridade monetária fará o que for preciso para ancorar as expectativas de inflação, já que essa é sua missão fundamental.

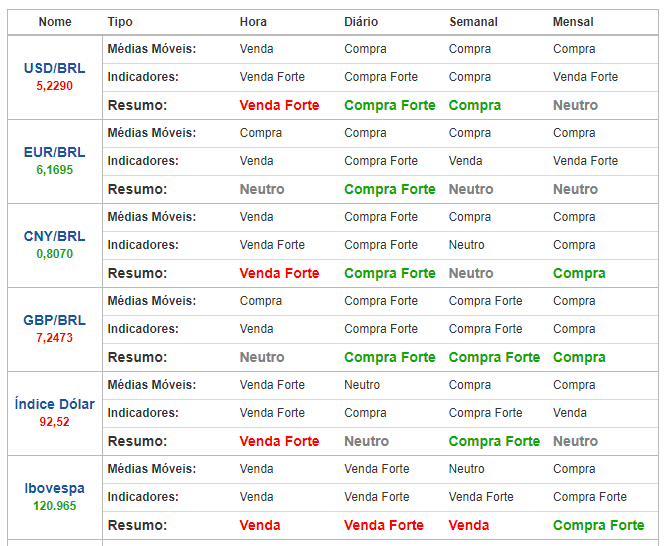

Análise Técnica - Gráfico Diário

Dólar x Real: -0,44%

Às 10:32, o dólar avançava 0,13%, a 5,2609 reais na venda, depois de chegar a tocar 5,2298 na mínima do dia, enquanto o dólar futuro de maior liquidez perda de 0,08%, a 5,261 reais.

| Suporte 3 | Suporte 2 | Suporte 1 | Pontos de Pivô | Resistência 1 | Resistência 2 | Resistência 3 |

| 5,1881 | 5,2083 | 5,2208 | 5,2410 | 5,2612 | 5,2737 | 5,2939 |

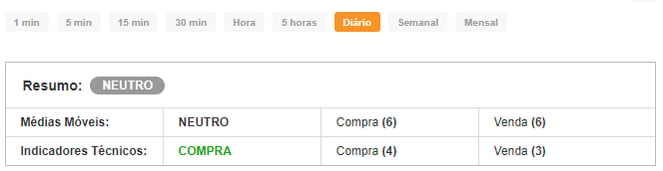

Análise Técnica - Gráfico Diário

Dólar INDEX: -0,56% (comportamento do dólar ante as principais moedas no exterior)

Observem nossos indicadores técnicos assim como os principais pontos de suporte e resistência:

| Suporte 3 | Suporte 2 | Suporte 1 | Pontos de Pivô | Resistência 1 | Resistência 2 | Resistência 3 |

| 92,77 | 92,85 | 92,90 | 92,97 | 93,05 | 93,10 | 93,17 |

Fonte: Reuters e Investing.com