| Down Jones -0,18% | S&P -0,34% | NASDAQ -0,61% | Petróleo (WTI) -0,73% |

| DAX -0,80% | FTSE 100 -0,03% | EURO STOXX 50 -1,01% | Petróleo (Brent) -0,70% |

| NIKKEI -0,47% | SHANGHAI +0,98% | IBOVESPA +0,06% | Ouro -0,41% |

Visão de Mercado

Bolsas Americanas

Wall St deve mostrar pausa após forte rali nesta semana.

Os principais índices de ações dos Estados Unidos devem abrir em queda nesta quinta-feira, após três dias seguidos de ganhos com notícias tranquilizadoras sobre a variante Ômicron do coronavírus, e o mercado voltava as atenções agora para dados econômicos, em busca de pistas sobre a decisão de política monetária do Federal Reserve.

Os principais índices de Wall Street fecharam em alta na véspera, depois que um teste mostrou que a vacina da Pfizer e da BioNTech contra a Covid-19 ofereceu alguma proteção contra a nova variante Ômicron.

IBOVESPA

Índice abre em queda após Copom e com cautela no exterior

O Ibovespa caía na abertura do mercado nesta quinta-feira, após Comitê de Política Monetária (Copom) do Banco Central elevar em 1,5 ponto percentual a Selic e indicar novo ajuste de mesma magnitude na próxima reunião.

No exterior, sessão era de cautela, com futuros de ações dos EUA em queda, assim como bolsas, em geral, na Europa, e o petróleo.

Às 10:10, o Ibovespa caía 0,46%, a 107.600,89 pontos.

Rentabilidade dos Treasures longos:

Os rendimentos do Tesouro dos EUA caíram na manhã de quinta-feira, com os investidores continuando de olho nas últimas notícias sobre a variante omicron, bem como nos dados econômicos.

O rendimento da nota do Tesouro de 10 anos de referência caiu 3 pontos base para 1,479%. O rendimento dos títulos do Tesouro de 30 anos caiu 2,7 pontos base para 1,848%. Os rendimentos se movem inversamente aos preços e 1 ponto base é igual a 0,01%.

Radar de Mercado:

O dólar rondava a casa de 5,54 reais nesta quinta-feira, após o Banco Central do Brasil elevar os juros básicos em 1,50 ponto percentual pela segunda vez consecutiva e sinalizar aumento na mesma magnitude em sua próxima reunião de política monetária. Embora isso seja visto como positivo para a moeda brasileira, investidores avaliavam que havia espaço limitado para perdas do dólar nesta quinta, uma vez que a divisa já vem de duas sessões consecutivas de forte baixa.

Além disso, no exterior, o dólar tinha força generalizada neste pregão, avançando 0,2% contra uma cesta de rivais fortes Rand sul-africano divisa emergente par do real, perdia mais de 1%, enquanto o peso mexicano caía 0,5%.

Às 10:22 (horário de Brasília), o dólar à vista BRBY avançava 0,19%, a 5,5467 reais na venda, após chegar a tocar 5,5181 reais na mínima do dia, queda de 0,33%. O contrato de dólar futuro de primeiro vencimento DOLc1 subia 0,22%, a 5,5725 reais.

USA - A quarta grande mudança de Powell levanta questões sobre a credibilidade da política do Fed

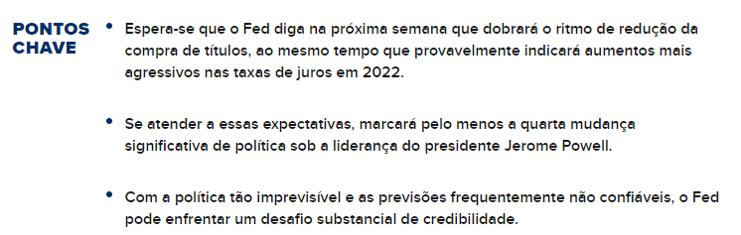

Se o Federal Reserve atender às expectativas na próxima semana e anunciar uma reversão mais agressiva das medidas tomadas para impulsionar a economia, isso marcará uma importante mudança de política para o banco central dos EUA e presidente Jerome Powell.

Novamente.

O Powell Fed, na verdade, tornou-se quase tão conhecido por suas mudanças abruptas de direção quanto pelos níveis sem precedentes de estímulo que forneceu durante a pandemia.

“O que o Fed provou é a dificuldade em fazer previsões tanto por comitê quanto por consenso”, disse Joseph LaVorgna, economista-chefe para as Américas da Natixis e ex-chefe do Conselho Econômico Nacional do ex-presidente Donald Trump. “No jargão do mercado, o Fed comprou na alta e vendeu na baixa. Portanto, acho que haverá um problema de credibilidade daqui para frente.”

Em sua reunião de dois dias na próxima semana, o Fed deve dizer que dobrará o ritmo de redução da compra de títulos, ao mesmo tempo que provavelmente sugere aumentos mais agressivos nas taxas de juros em 2022. Os movimentos estão vindo em resposta à inflação, ou seja, mais forte e duradouro do que as autoridades do Fed haviam previsto.

Mas LaVorgna teme que o Fed, depois de meses chamando a inflação de “transitória”, esteja cometendo o erro de superestimar sua duração e apertar na hora errada. Isso pode exigir que as autoridades tenham que mudar novamente no ano que vem, se a atual tendência da inflação perder força.

Uma história de pivôs

Esta seria pelo menos a quarta mudança para uma instituição que se orgulha de previsões e comunicação, fornecendo o que espera ser um roteiro confiável para os participantes do mercado e o público.

Mas a natureza em chicote da economia dos EUA causou estragos.

Um Fed comprometido em aumentar - ou “normalizar” - as taxas de juros em 2018 teve que mudar de tom no ano seguinte, quando a fraqueza global apareceu. O banco central então fechou 2019 com Powell e seus colegas insistindo que haviam cortado o suficiente e estavam confiantes de que as taxas se manteriam estáveis no futuro próximo.

A pandemia mudou tudo isso em 2020, forçando cortes nas taxas e uma política monetária expansiva que acabaria por ver o Fed expandir seu balanço em mais de US $ 4 trilhões.

Mais tarde naquele ano, porém, o Fed entraria novamente e anunciaria uma mudança de paradigma na qual concentraria mais seus esforços nos empregos e estaria disposto a tolerar uma inflação mais alta. O Fed prometeu que manterá as políticas fáceis até que tenha feito “progresso substancial” em direção a empregos que não apenas sejam completos, mas também inclusivos em gênero, raça e renda.

É esse último movimento que leva o Fed à sua atual encruzilhada: com os aumentos de preços em níveis máximos de mais de 30 anos , espera-se que o Fed retome seu papel de combatente da inflação.

Onde antes os participantes do mercado falavam sobre o “Powell Put”, ou a disposição do Fed de colocar um piso de apólice sob as quedas do mercado, a nova conversa poderia ser sobre o “Powell Pivot”.

Mas com a política tão imprevisível e as previsões frequentemente se mostrando pouco confiáveis, o Fed pode enfrentar um desafio substancial de credibilidade ao mudar de marcha mais uma vez.

‘O mundo está mudando’

“Isso tem semelhanças assustadoras com dezembro de 2018, no sentido de que o Fed está dizendo uma coisa e os mercados estão dizendo outra”, disse LaVorgna, referindo-se ao último ciclo de aumento das taxas do Fed que terminou com a pior liquidação da véspera de Natal em Wall Street.

Na verdade, apesar de todas as conversas sobre aumentos de taxas que se aproximam na próxima primavera, depois que o Fed encerrar seu programa mensal de compra de títulos, os rendimentos do Tesouro têm se mantido notavelmente estáveis. O mercado de títulos também reduziu suas expectativas de inflação de 5 e 10 anos, embora a partir de máximos históricos em meados de novembro.

No entanto, os traders anteciparam o momento desses aumentos, esperando aumentos de dois - e talvez três - pontos percentuais em 2022.

Em outros lugares nos mercados financeiros, as ações cambalearam em novembro - principalmente devido a temores de pandemia. Mas a rotatividade das políticas do Fed não parece incomodar muitos investidores.

“Acho que isso aumenta sua credibilidade. O mundo está mudando sob eles”, disse o economista-chefe da Moody’s Analytics, Mark Zandi, sobre a série de pivôs do Fed. “O Fed está fazendo exatamente o que tem que fazer. Está tentando enfiar a linha na agulha.”

Powell conseguiu formar um consenso sobre como agir mais rapidamente para diminuir a postura de política monetária extremamente acomodatícia da era pandêmica. Na semana passada, ele se engajou em um senso de diplomacia econômica, dizendo que era hora de se aposentar “transitório” para descrever a inflação.

Até mesmo alguns dos membros mais pacíficos do Fed, ou aqueles a favor de uma política mais fácil, admitiram que é hora de pisar no freio.

A presidente do Fed de São Francisco, Mary Daly, passou de dizer em meados de novembro que “a melhor política é reconhecer a necessidade de esperar”, para observar na semana passada que a redução das compras de ativos é “certamente algo que eu anteciparia que poderíamos ver”, bem como aumentando as taxas mais cedo do que o consenso do Fed indicou em setembro.

“A pandemia simplesmente mudou completamente e bagunçou tudo uma e outra vez”, disse Zandi. “Seria chocante se os investidores não tivessem um nível mais alto de incerteza neste momento, dado tudo o que está acontecendo. Os investidores parecem ter uma mesma opinião, que é comprar.”

Na verdade, Zandi disse que um pouco menos de clareza sobre a política pode não ser uma coisa tão ruim, tendo em vista o quão altas são as avaliações do mercado de ações.

Enquanto o Fed de Alan Greenspan sempre mantinha os mercados adivinhando o que estava fazendo, o Powell Fed tem sido ultratransparente, procurando telegrafar todos os seus movimentos que geralmente são voltados para apoiar as condições financeiras, não importa o quão espumantes sejam.

“Se eu tivesse uma crítica, acho que eles estão um pouco focados demais no que os investidores pensam”, disse Zandi. “Eles estão seguindo. Acho que precisam liderar um pouco mais.”

Brasil - BC eleva Selic a 9,25%, sinaliza nova alta de 1,5 ponto e diz que buscará inflação "em torno" das metas.

O Banco Central subiu a Selic em 1,5 ponto percentual pela segunda vez consecutiva, a 9,25% ao ano, em mais um passo de seu agressivo aperto monetário para conter a inflação, e indicou novo ajuste do mesmo tamanho na próxima reunião do Comitê de Política Monetária (Copom), em fevereiro.

Em comunicado, o BC também afirmou que agora passará a trabalhar para ancorar as expectativas de inflação em torno da meta, e não mais no alvo central definido pelo governo, estimando IPCA de dois dígitos neste ano e mais perto do topo da meta em 2022.

"O Copom considera que, diante do aumento de suas projeções e do risco de desancoragem das expectativas para prazos mais longos, é apropriado que o ciclo de aperto monetário avance significativamente em território contracionista", disse.

"O Comitê irá perseverar em sua estratégia até que se consolide não apenas o processo de desinflação como também a ancoragem das expectativas em torno de suas metas."

A magnitude da elevação foi ao encontro de expectativa unânime do mercado, de acordo com pesquisa Reuters com 31 economistas.

Com a investida, o BC fecha 2021 com a Selic 7,25 pontos acima da mínima histórica de 2%, nível atingido em meio à pandemia e que vigorou até março, numa tentativa de recolocar a inflação nos trilhos em meio ao galopante avanço de preços na economia.

O BC reiterou que a inflação ao consumidor continua elevada, surpreendendo para cima tanto nos componentes mais voláteis como nos itens associados à inflação subjacente, ao mesmo tempo em que apontou que os mais recentes indicadores de atividade mostraram evolução "moderadamente abaixo da esperada".

A autoridade monetária piorou suas projeções para o IPCA nesta quarta-feira, enxergando alta de 10,2% em 2021 e de 4,7% em 2022, acima dos percentuais de 9,5% e 4,1% calculados no último Copom e também acima das metas centrais de 3,75% e 3,5%, respectivamente, com margem de tolerância de 1,5 ponto percentual.

Para 2023, a estimativa subiu a 3,2% (3,1% antes), contra meta de 3,25%, também com banda de 1,5 ponto.

Com as alterações, os cálculos da autoridade monetária ficaram mais próximos aos traçadas pelos agentes econômicos no boletim Focus mais recente: IPCA estourando o teto da meta tanto em 2021 (+10,18%) quanto em 2022 (+5,02%), e ficando acima do alvo central em 2023 (+3,50%).

Apesar de o tamanho do ajuste na Selic não ter causado surpresa, o mercado aguardava a decisão para ter mais clareza quanto aos próximos passos do BC e sua visão sobre a tarefa de guiar as expectativas de inflação, num cenário em que elas têm se distanciado cada vez mais das metas, mesmo em meio à fraca atividade econômica.

No fim de outubro, data da última reunião do Copom, o discurso do BC era de que, com o ritmo de aperto de 1,5 ponto, mas mirando uma taxa terminal diferente, ainda seria possível fazer o IPCA de 2022 convergir para a meta de 3,5% --alvo que já era visto com ceticismo pelo mercado.

De lá para cá, a inflação mostrou persistência, a economia deu sinais retumbantes de desaceleração e o governo abraçou oficialmente a defesa de uma flexibilização da regra do teto de gastos na PEC dos Precatórios para conseguir acomodar mais gastos no ano eleitoral de 2022. O mecanismo, que limita a expansão anual dos gastos públicos, era encarado como a única âncora fiscal efetiva do país.

Gatilhos do dólar – Comentários

Por Guacyro Filho

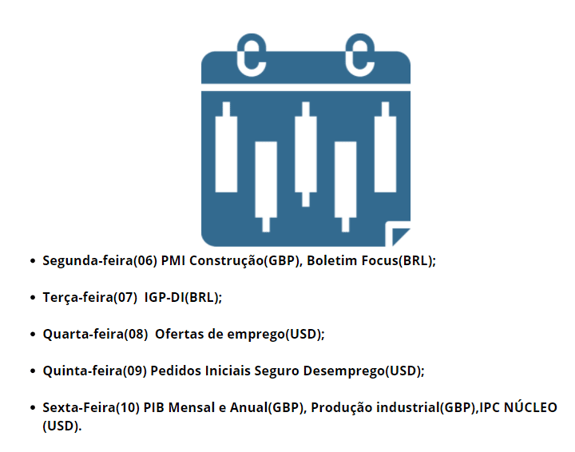

Calendário Econômico da semana

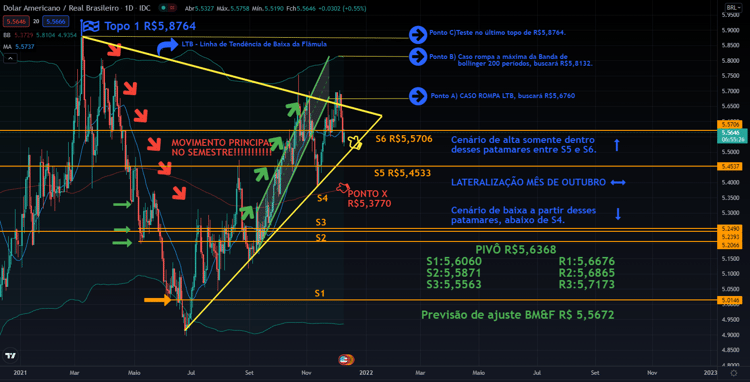

Análise Técnica - Gráfico Diário

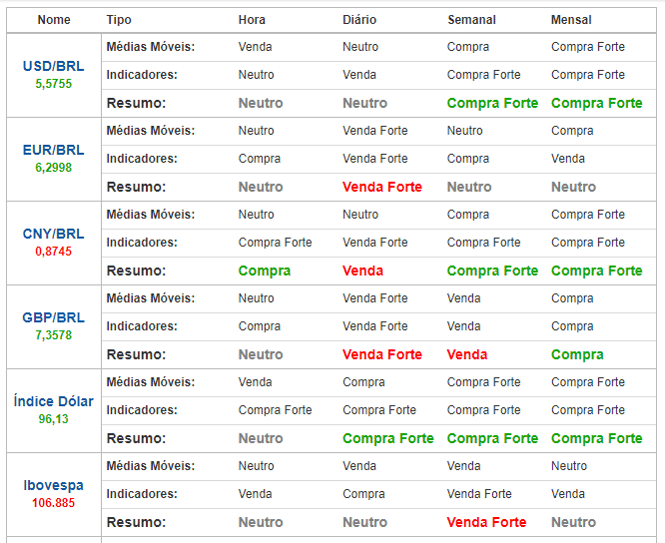

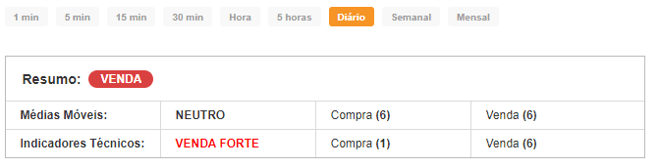

Dólar x Real: +0,61%

O DÓLAR segue perante o Real em valorização na tarde dessa quinta-feira(09) onde tem como principal resistência um ponto que na verdade, até ontem, era o suporte (S6) na taxa spot de R$5,5706.

| Suporte 3 | Suporte 2 | Suporte 1 | Pontos de Pivô | Resistência 1 | Resistência 2 | Resistência 3 |

| 5,4541 | 5,4964 | 5,5226 | 5,5649 | 5,6072 | 5,6334 | 5,6757 |

Análise Técnica - Gráfico Diário

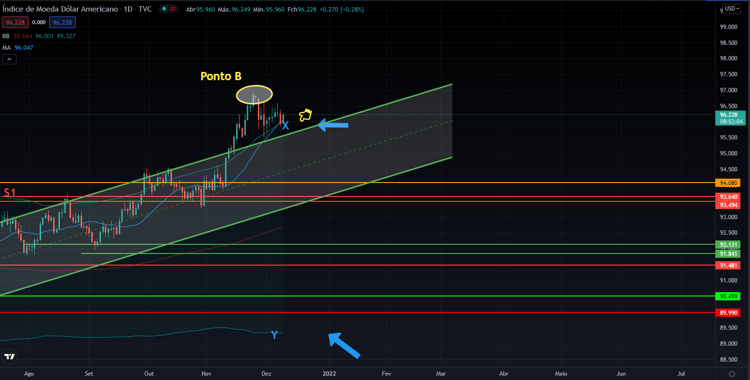

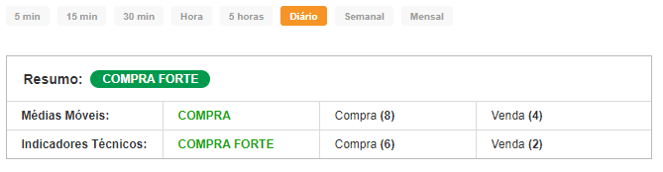

Dólar INDEX: +0,28% (comportamento do dólar ante as principais moedas no exterior)

Observem nossos indicadores técnicos assim como os principais pontos de suporte e resistência:

| Suporte 3 | Suporte 2 | Suporte 1 | Pontos de Pivô | Resistência 1 | Resistência 2 | Resistência 3 |

| 95,51 | 95,71 | 95,84 | 96,04 | 96,24 | 96,37 | 96,57 |

Fonte: Reuters e Investing.com