| Down Jones +1,51% | S&P +2,13% | NASDAQ +2,97% | Petróleo (WTI) +4,30% |

| DAX +2,69% | FTSE 100 +1,43% | EURO STOXX 50 +3,21% | Petróleo (Brent) +3,61% |

| NIKKEI +1,89% | SHANGHAI +0,16% | IBOVESPA +1,23% | Ouro +0,21% |

Visão de Mercado

Bolsas Americanas

Nasdaq salta mais de 1% com forte retomada de ações de tecnologia

Os principais índices de Wall Street abriram em forte alta nesta terça-feira, com empresas de tecnologia se recuperando em meio à redução de preocupações com a variante Ômicron do coronavírus, enquanto a Intel saltava após planos de abertura de capital de sua unidade de automóveis autônomos.

O Dow Jones Industrial subia 0,56%, para 35.423,99 pontos, logo após a abertura. O S&P 500 .SPX avançava 0,88%, a 4,631.97, enquanto o Nasdaq ganhava 1,88%, a 15,510.91 pontos.

IBOVESPA

Índice tem nova alta impulsionada por exterior e commodities

O Ibovespa subia nesta terça-feira, indicando quarta sessão consecutiva de ganhos, alinhado com forte abertura de bolsas dos Estados Unidos e na esteira de diminuição dos receios sobre a variante Ômicron do coronavírus.

Commodities também ajudam o Ibovespa, com salto dos preços do minério de ferro e alta do petróleo.

Na cena local, notícias sobre as negociações para potencial promulgação de trechos da PEC dos Precatórios seguem no radar dos investidores, enquanto Comitê de Política Monetária do Banco Central tem hoje primeiro dia da última reunião de 2021.Às 11h08, o Ibovespa subia 0,96%, a 107.880,99 pontos. O volume financeiro era de 5,7 bilhões de reais.

Um alívio com relação à Ômicron segue ditando tom positivo nos principais mercados de ações, após falas de uma autoridade de saúde sul-africana e de Anthony Fauci, principal referência em doenças infecciosas dos EUA, no sentido de que os casos da variante não vêm se mostrando graves, apesar de relatos de maior transmissibilidade.

Rentabilidade dos Treasures longos:

Os rendimentos do Tesouro subiram na segunda-feira, à medida que o sentimento de risco buscava uma recuperação após a retração de sexta-feira, com os investidores monitorando a variante Covid-19 do Omicron e o potencial aperto de política do Federal Reserve.

O rendimento da nota do Tesouro de 10 anos de referência aumentou 10 pontos base para 1,441%, enquanto o rendimento dos títulos do Tesouro de 30 anos subiu 9,8 pontos base para 1,773%. Os rendimentos se movem inversamente aos preços e um ponto base é igual a 0,01%.

Radar de Mercado:

O real e o peso chileno tinham os melhores desempenhos na América Latina nesta terça-feira, com medidas de aumento de liquidez na China ajudando a sustentar o sentimento, enquanto sinais benignos da inflação no Chile e no Brasil também ajudavam.

O real ganhava 0,8%, o peso chileno CLP= saltava 1%. A decisão do banco central chinês de cortar os compulsórios bancários ajudava os preços dos metais, com esperança de uma recuperação da atividade econômica chinesa.

A China está entre os maiores consumidores de metal do mundo, e as melhorias nas condições econômicas locais apontam uma maior demanda por exportações de commodities da América Latina.

Sinais de arrefecimento da inflação no Brasil e no Chile reforçavam o sentimento positivo. O IGP-DI de novembro mostrou deflação, e no Chile os preços ao consumidor cresceram em ritmo mais lento no mês passado sobre outubro.No Brasil, o mercado aguardava ainda a decisão do Copom, prevista para quarta-feira.

O peso colombiano COP= também era destaque de alta ao subir 0,6% ante o dólar, na esteira dos ganhos nos preços do petróleo LCOc1, CLc1, à medida que preocupações com o impacto da variante Ômicron do coronavírus na demanda global de combustível diminuíam.

O peso mexicano MXN=, contudo, cedia 0,1%. O sol peruano PEN= ganhava 0,3%, e o peso argentino ARS= recuava 0,2%.

Zona do EURO - Rebaixamento modesto’: FMI deve cortar previsões de crescimento da zona do euro em meio à inflação e temores de Ômicron.

O Fundo Monetário Internacional pode estar prestes a cortar as projeções de crescimento para a área do euro, já que as preocupações com a variante Covid do Omicron e a inflação persistentemente mais alta aumentam.

O Fundo disse em outubro que espera que a economia da zona do euro cresça 4,3% em 2022. Agora, a instituição avisa sobre a “possibilidade de revisões modestas” ao apresentar novas estimativas no próximo mês.

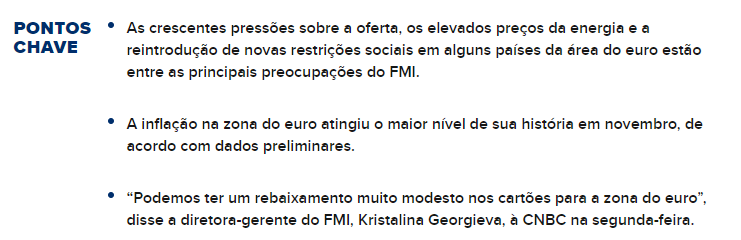

“Podemos ter um rebaixamento muito modesto nos cartões para a zona do euro”, disse a diretora-gerente do FMI, Kristalina Georgieva, à CNBC na segunda-feira.

As crescentes pressões sobre a oferta , os elevados preços da energia e a reintrodução de novas restrições sociais em alguns países da área do euro estão entre as principais preocupações do Fundo. Ele vem como a variante omicron Covid recém-identificada é relatada em um número crescente de países ao redor do mundo.

A pandemia continua sendo o risco número um para o crescimento econômico, de acordo com o FMI.

“Temos gritado do topo de uma montanha que [a] pandemia é o maior risco para a economia global. E temos defendido fortemente a vacinação do mundo. Progresso é feito, mas não o suficiente”, disse Georgieva.

À luz dos casos crescentes da Covid e da nova variante, vários países da área do euro impuseram restrições sociais para os não vacinados. A Alemanha e a Áustria, por exemplo, impuseram restrições aos que ainda não foram vacinados e a Grécia anunciou multas para aqueles com 60 anos ou mais que não foram vacinados.

Essas medidas, argumentam os governos, são uma tentativa de proteger os sistemas de saúde dos países. Na prática, essas etapas também evitam uma paralisação total - e as ramificações econômicas que as acompanham.

Quando questionada se visar os não vacinados era a melhor abordagem para prevenir danos econômicos, Georgieva disse: “O que vemos é definitivamente [uma] correlação entre [o] nível de vacinação e a velocidade de recuperação. Portanto, neste sentido, apoiamos a prioridade em vacinações. A única mensagem que temos é vacinar todos, em todos os lugares. ”

Inflação abaixo da meta do BCE

Além da pandemia, também existem preocupações sobre se a inflação mais alta veio para ficar. A inflação na zona do euro atingiu o maior nível de sua história em novembro , de acordo com dados preliminares.

O Fundo disse na semana passada que o Federal Reserve dos EUA deve acelerar o aperto da política monetária, dadas as leituras de inflação mais altas. No entanto, sua mensagem para o Banco Central Europeu é um pouco diferente.

“Simplesmente não existem condições”, disse Georgieva. “Esperamos, em 2022, que a inflação [da área do euro] enfraqueça abaixo de 2%. Portanto, a menos que algo mude e ... podemos ter a economia chinesa encolhendo ou o mercado imobiliário se desfazendo ... Se isso acontecer, o BCE terá o ferramentas para responder, mas sem essas pressões salariais ou outros fatores, [o] BCE está certo em ser acomodatício ”.

De acordo com as projeções do FMI, a inflação da zona do euro deverá cair até 2022 e permanecer abaixo da meta de 2% do BCE no médio prazo.

No entanto, o FMI disse que as negociações salariais são uma área a ser observada. Ele disse em um relatório na segunda-feira que “as próximas negociações salariais, que devem ser mais frequentes do que nos anos anteriores depois que muitas renovações de contratos foram suspensas durante a pandemia, precisarão de monitoramento próximo”.

O crescimento dos salários é um componente-chave do impacto da inflação sobre as famílias, pois se os salários crescerem abaixo da inflação, os consumidores terão menos poder de compra, o que poderia influenciar a taxa de aperto dos bancos centrais.

Os participantes do mercado estão aguardando ansiosamente o resultado de uma reunião do BCE na próxima semana para entender como o banco central pretende enquadrar as notícias da variante Covid do Omicron e as pressões inflacionárias mais altas.

Isso aconteceu depois que o Fed disse na semana passada que poderia diminuir em um ritmo mais rápido do que o esperado anteriormente. Em contraste, o banco central chinês anunciou na segunda-feira um corte em seu índice de reservas obrigatórias (a quantidade de reservas que um banco deve manter), em um esforço para aumentar a liquidez na economia.

Georgieva disse que, em contraste com o início da pandemia, “hoje, as condições nos países são muito diferentes: diferentes estágios da pandemia, diferentes níveis de vacinação, diferentes velocidades de recuperação, diferentes níveis de endividamento, diferentes pressões inflacionárias ... o que estamos dizendo aos nossos membros é calibrar suas políticas para suas circunstâncias específicas. ”

’Ótima reputação

O FMI anunciou na sexta-feira que examinará seus processos de pesquisa para garantir a integridade dos dados. O anúncio ocorre cerca de dois meses após o surgimento de um escândalo de manipulação de dados no Banco Mundial que cobriu o período em que Georgieva foi a CEO da instituição.

Quando questionada se o processo de revisão do FMI foi uma tentativa de limpar a reputação do FMI, Georgieva disse que “temos uma grande reputação”.

Gatilhos do dólar – Comentários

Claro ou confuso? Habilidade de BCs na comunicação enfrenta teste derradeiro

Por Dhara Ranasinghe e Sujata Rao

Os mercados financeiros, que têm lutado neste ano para decifrar os sinais de política monetária dos bancos centrais, vão enfrentar seu maior desafio quando, em um espaço de 24 horas em meados de dezembro, os bancos centrais de Estados Unidos (Fed), zona do euro (BCE) e Inglaterra (BoE) realizarem reuniões cruciais. Isso ocorre ao fim de um ano em que os bancos centrais geraram crises frequentes de turbulência, sendo os exemplos mais recentes o choque com a manutenção de juros pelo BoE em 4 de novembro, o tímido afastamento de aumento de juros no mês passado pelo BCE e o fracasso do BC australiano em outubro em defender sua meta de rendimento de títulos. Não é surpreendente, então, que cerca de uma semana antes da safra final de reuniões de 2021 as medidas de mercado de volatilidade dos preços dos ativos estejam saltando, com indicadores de oscilação de preços de títulos e moedas atingindo os patamares mais altos em meses, o comunicado de política monetária do Fed, com divulgação prevista para 16h (de Brasília) pode anunciar uma redução mais rápida das compras de ativos e revelar seu pensamento sobre aumentos futuros dos juros. No dia seguinte, o BoE se reúne, depois de em novembro ter mantido os juros, em desacordo com o que estava embutido nos preços de mercado.

Menos de uma hora depois, o Banco Central Europeu pode anunciar planos para dois programas importantes de compra de títulos --e as implicações podem ser grandes para Estados altamente endividados, como a Itália.Mensagens de política monetária, por sua própria natureza, são algo inexato. Mas a inflação inesperadamente insistente, as ameaças das cadeias de suprimentos à recuperação econômica e o constante risco de cauda da Covid-19 agora tornam os resultados especialmente difíceis de modelar.

"Seja Madame Lagarde, Andrew Bailey ou Jay Powell, as circunstâncias atuais estão criando uma tempestade quase perfeita de desafios à comunicação dos bancos centrais", disse Carl Tannenbaum, economista-chefe da Northern Trust e que trabalhou na seção de risco do Fed durante a crise financeira de 2008.Ele espera que as reuniões gerem "uma discussão muito mais franca e abrangente", especialmente sobre os mercados de trabalho e a inflação.

Investidores expressam simpatia pelos banqueiros centrais, cujo trabalho em caminhar na corda bamba da comunicação se tornou ainda mais complicado nos últimos anos devido à enorme influência dos mercados, muito maior do que a safra anterior de banqueiros centrais teve de enfrentar.O valor das ações globais está se aproximando de 100 trilhões de dólares, quase o dobro dos níveis pré-pandemia. Gastos excessivos de governos expandiram os mercados de títulos. Negociando com avaliações elevadas, o potencial para contratempos é enorme. E o impacto da sinalização ressoa muito além dos mercados --os bancos britânicos estavam tão confiantes no aumento das taxas de juros em novembro que elevaram os custos dos empréstimos imobiliários antes da reunião do BoE.O que os bancos centrais precisam transmitir é claro --que eles fornecerão o suporte necessário no curto prazo e a estabilidade de preços no longo prazo. Mas, em mercados turbinados, em que o sentimento muda repentinamente, é mais difícil do que parece.Isso pode levar a um repensar das estratégias de sinalização: Bailey, chefe do BoE, por exemplo, até sugeriu retornar a uma postura sem orientação futura.Richard Barwell, ex-economista do BoE que chefia a área de pesquisa macro na BNP Paribas Asset Management, diz que os bancos centrais gostariam de preservar a opção de aperto da política monetária, mas sem se comprometer com ele.

"O desafio é fazer a mudança necessária --e criar essa opção-- sem desestabilizar os mercados, convencendo-os de que a opção certamente será exercida", disse ele.

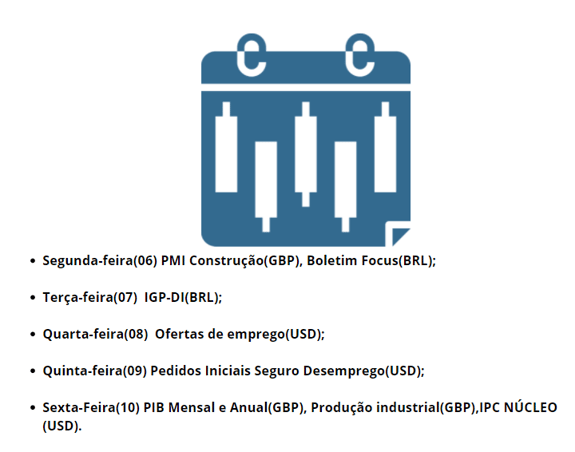

Calendário Econômico da semana

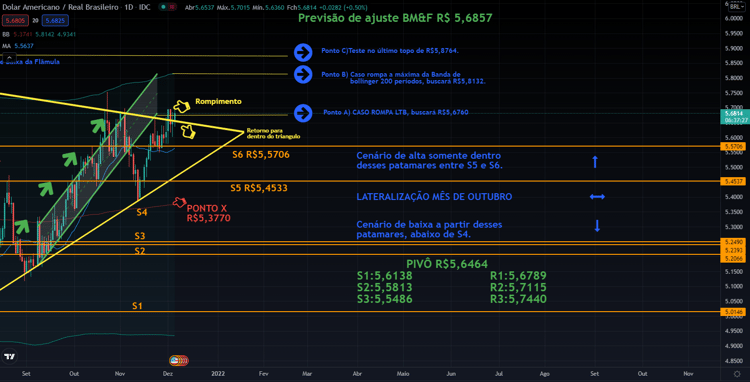

Análise Técnica - Gráfico Diário

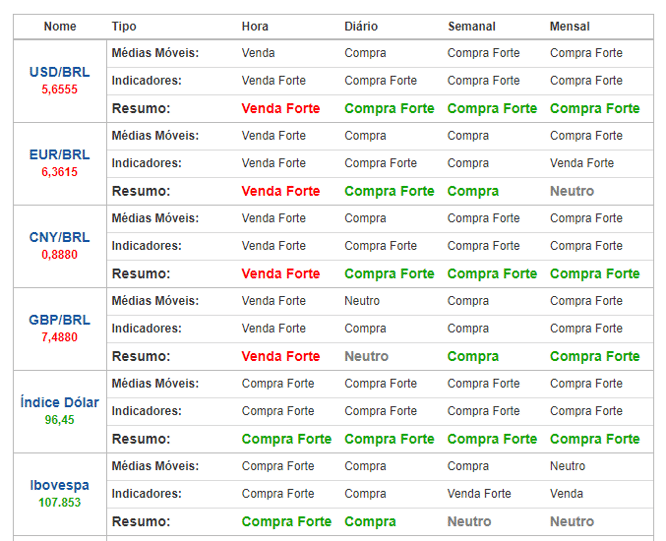

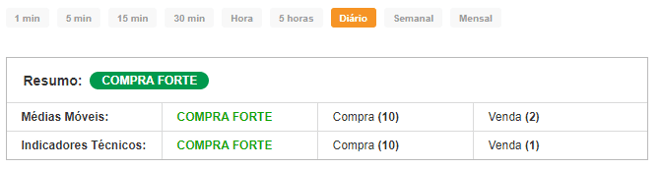

Dólar x Real: -0,69%

| Suporte 3 | Suporte 2 | Suporte 1 | Pontos de Pivô | Resistência 1 | Resistência 2 | Resistência 3 |

| 5,6078 | 5,6337 | 5,6498 | 5,6757 | 5,7016 | 5,7177 | 5,7436 |

Análise Técnica - Gráfico Diário

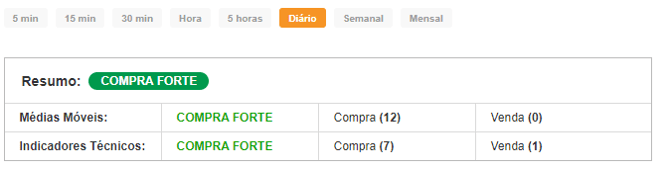

Dólar INDEX: +0,14% (comportamento do dólar ante as principais moedas no exterior)

Observem nossos indicadores técnicos assim como os principais pontos de suporte e resistência:

| Suporte 3 | Suporte 2 | Suporte 1 | Pontos de Pivô | Resistência 1 | Resistência 2 | Resistência 3 |

| 95,99 | 96,10 | 96,16 | 96,29 | 96,41 | 96,48 | 96,59 |

Fonte: Reuters e Investing.com