| Down Jones +0,94% | S&P +0,74% | NASDAQ +0,58% | Petróleo (WTI) +1,99% |

| DAX +0,23% | FTSE 100 +0,37% | EURO STOXX 50 +0,73% | Petróleo (Brent) +1,60% |

| NIKKEI -0,61% | SHANGHAI -1,00% | IBOVESPA +0,98% | Ouro +0,44% |

Visão de Mercado

BOLSAS DOS EUA

As ações dos EUA subiram para níveis recordes na sexta-feira, depois que o relatório de empregos de outubro veio melhor do que o esperado, aumentando o otimismo sobre a recuperação econômica.

Um grande desenvolvimento da Pfizer em relação à sua pílula Covid-19 fácil de administrar alimentou a esperança de uma reabertura ainda mais tranquila, levando as ações de companhias aéreas e operadoras de cruzeiros às alturas.

O Dow Jones Industrial Average subiu 340 pontos, enquanto o S&P 500 ganhou 0,8%, no ritmo de seu sétimo dia positivo consecutivo. O Nasdaq Composite de alta tecnologia subiu 0,7%. Todas as três médias principais atingiram seus respectivos registros intradiários durante a sessão.

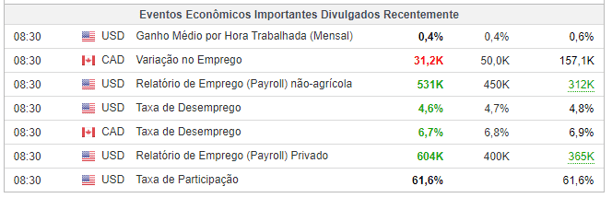

A movimentação para os estoques veio com os ganhos de empregos no mês de outubro totalizando 531,00 0. As estimativas do consenso apontavam para 450.000 empregos adicionados, de acordo com a Dow Jones. O relatório também revisou o número decepcionante de setembro para 312.000 ganhos de empregos de 194.000 anteriormente, e aumentou seu número de agosto em uma quantia semelhante.

“Os mercados estão torcendo por um relatório de empregos muito melhor do que o esperado esta manhã, uma vez que as folhas de pagamento não-agrícolas quebraram as expectativas”, disse Cliff Hodge, diretor de investimentos da Cornerstone Wealth.

“Os ganhos foram amplos em todos os setores, e a manufatura foi um verdadeiro ponto brilhante.”

Ibovespa

O Ibovespa retomava fôlego e avançava nesta sexta-feira, após renovar mínimas em quase um ano na véspera, com Bradesco entre os principais suportes após resultado trimestral, enquanto agentes financeiros continuam acompanhando desdobramentos relacionados à PEC dos Precatórios.

A melhora no pregão brasileiro era endossada pelo cenário externo, com dados do mercado de trabalho nos Estados Unidos corroborando perspectivas positivas para a atividade econômica norte-americana no começo do quarto trimestre.

Às 11:39, o Ibovespa subia 1,13%, a 104.584,57 pontos. O volume financeiro somava 9,3 bilhões de reais.

Com tal desempenho, o Ibovespa caminha para um ganho semanal, de cerca de 1% até o momento, após duas semanas seguidas no vermelho.

Na véspera, o Ibovespa caiu mais de 2%, em parte por causa de incertezas sobre o desfecho de uma segunda votação da PEC dos Precatórios na Câmara dos Deputados, após aprovação apertada em primeiro turno do texto-base na Casa a madrugada de quinta-feira.

Nesta sexta-feira, no entanto, o presidente da Câmara, Arthur Lira (PP-AL), garantiu que a PEC será aprovada em segundo turno na Casa. O projeto permitirá a criação de um programa social com pagamento previsto de 400 reais que terminará ao final de 2022, ano eleitoral.

"A pequena diferença de votos na votação do primeiro turno pode estar indicando que a aprovação em segundo turno está em risco. Nossa avaliação é que, se isto ocorrer, a reação dos investidores pode ser bastante positiva", afirmou a equipe da Genial Investimentos em comentários a clientes.

"Seria a reconquista da credibilidade através do Congresso."

Rentabilidade dos Treasures longos:

O rendimento de 10 anos do Tesouro dos EUA ficou estável na sexta-feira, depois que um importante relatório de empregos em outubro veio mais forte do que o esperado

O rendimento da nota do Tesouro de 10 anos de referência ficou estável em 1,519% às 8:38 am ET. O rendimento dos títulos do Tesouro de 30 anos caiu 2,3 pontos base para 1,938%. Os rendimentos se movem inversamente aos preços e 1 ponto base é igual a 0,01%.

Radar de Mercado:

O dólar caía ligeiramente em relação ao real nos primeiros minutos de negociação desta sexta-feira, com os investidores à espera de dados de emprego dos Estados Unidos enquanto continuavam monitorando o noticiário fiscal doméstico.

Bancos Centrais

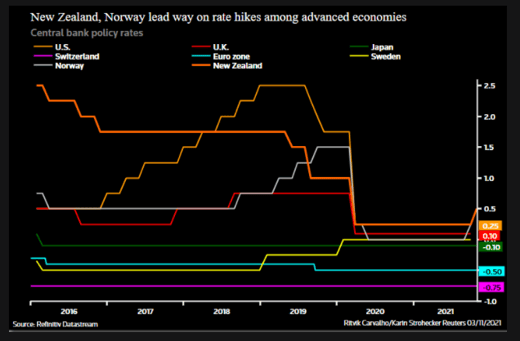

Bancos centrais planejam fim de estímulos, mas em ritmos diferentes

Uma grande saída dos estímulos extraordinários criados para manter economias à tona durante a pandemia de Covid-19 está em andamento por parte de bancos centrais, com os Estados Unidos e a Austrália afastando-se esta semana de políticas monetárias de forte apoio à atividade.

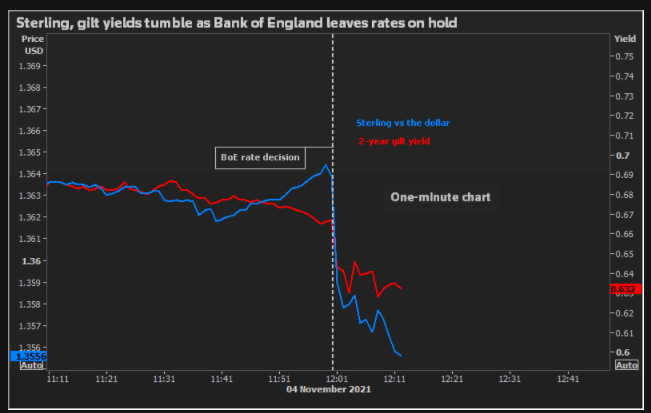

Mas formuladores de políticas monetárias também se opuseram às expectativas de investidores quanto a uma série de aumentos nas taxas de juros, enquanto esperam para ver se a inflação continua mais persistente do que o esperado. O Banco da Inglaterra surpreendeu os mercados nesta quinta-feira, mantendo as taxas de juros.

Segue um detalhamento de como formuladores de políticas monetárias se posicionam em relação à saída do estímulo da período de pandemia.

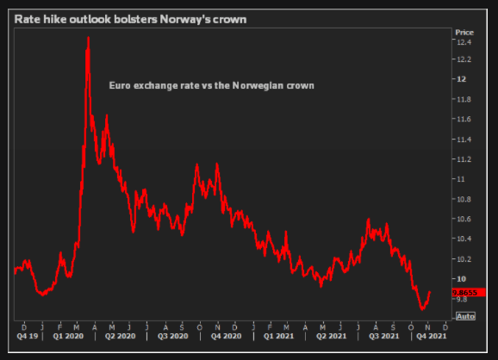

1/ NORUEGA

O banco central norueguês aumentou sua taxa básica em 25 pontos-base para 0,25% em setembro e reiterou, na quinta-feira, que planeja novo aperto em dezembro.

Isso torna o Norges Bank o mais agressivo dos principais bancos centrais das economias desenvolvidas na contenção de políticas ultra-frouxas, reforçando a coroa da Noruega.

2/ NOVA ZELÂNDIA

O Banco da Reserva da Nova Zelândia aumentou as taxas no mês passado, pela primeira vez em sete anos, para 0,5% e os mercados estimam outro aumento de 0,25 ponto percentual na reunião de 24 de novembro.

O Índice de Preços ao Consumidor da Nova Zelândia está subindo, a taxa de desemprego está em níveis recordes e os formuladores de política monetária alertam que a alta do mercado imobiliário do país é insustentável.

O mercado aposta que as vão superar 2% até agosto de 2022.

3/ CANADÁ

O Banco do Canadá disse na semana passada que estava encerrando seu programa de compra de títulos devido a uma economia robusta, altas taxas de vacinação contra Covid-19 e um forte mercado de trabalho. (Full Story)

Também sinalizou que as taxas podem subir já em abril de 2022 e disse que a inflação permanecerá acima da meta durante grande parte do próximo ano, colocando o Canadá firmemente no campo mais inclinado ao aperto monetário.

4/ ESTADOS UNIDOS

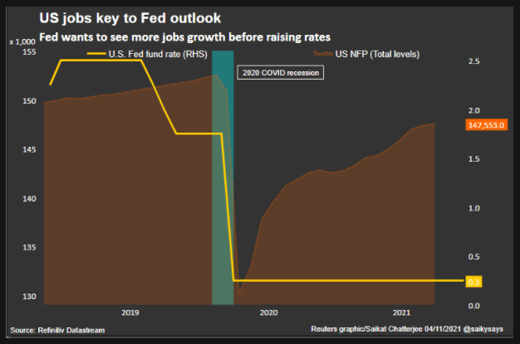

O Federal Reserve está encerrando a política de forma mais lenta. O banco central norte-americano disse nesta semana que "reduzirá" até zero suas compras mensais de ativos de 120 bilhões de dólares até a metade de 2022.

Mas ressaltou que a redução não significa que um aumento da taxa ocorrerá em breve, já que a expectativa é de que uma inflação mais alta seja "transitória". O presidente Jerome Powell acrescentou que o banco central será paciente e esperará por mais crescimento de empregos antes de apertar.

5/ REINO UNIDO

O Banco da Inglaterra frustrou as expectativas do mercado de um aumento da taxa de juros nesta quinta-feira, com uma votação de 7 a 2 dos formuladores de políticas monetárias para manter as taxas em 0,1%, um recorde de baixa.

Mas o banco central do Reino Unido disse que seria necessário aumentar as taxas "nos próximos meses" se os dados do mercado de trabalho estivessem alinhados com as previsões.

Depois que várias autoridades deram fortes sinais recentemente sobre a necessidade de aumentar as taxas em breve, apenas para votar contra a iniciativa, os mercados monetários nesta quinta-feira se esforçaram para reduzir as expectativas - um aumento inicial agora está previsto para fevereiro.

6/ AUSTRÁLIA

O banco central australiano permanece no campo do afrouxamento monetário, mas apenas por pouco.

Na terça-feira, o Banco da Reserva da Austrália deu um grande passo para eliminar o pacote de estímulo criado durante a pandemia. Abandonou uma meta de rendimento de títulos ultrabaixa e abriu a porta para um primeiro aumento nas taxas em 2023, antes da previsão anterior de 2024.

O chefe da instituição, Philip Lowe, prometeu ser paciente com a política monetária, no entanto, e rejeitou a conversa do mercado sobre um aumento já em maio.

7/ SUÉCIA

Os mercados esperam que a taxa de 0% da Suécia suba 75 pontos-base até o terceiro trimestre de 2024, em comparação com a visão do Riksbank para taxas inalteradas neste período.

O banco central encerrou as linhas de crédito do período da pandemia, mas afirma que as taxas só aumentarão se houver grandes mudanças nas pressões inflacionárias.

A inflação, nos maiores níveis em décadas, pode chegar a 3% no próximo ano, mas espera-se que diminua depois. O chefe do banco, Stefan Ingves, vê uma superação da inflação como mais fácil de se enfrentar do que uma subestimação.

8/ ZONA DO EURO

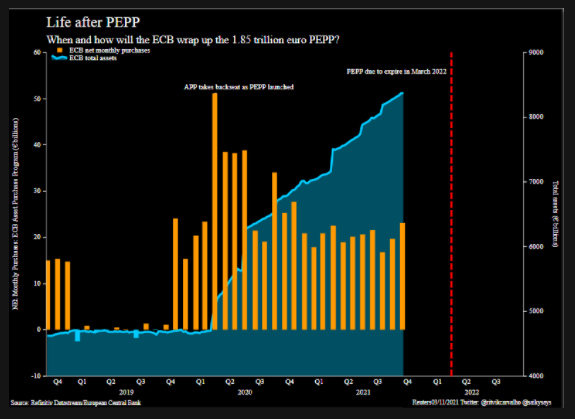

O Banco Central Europeu continua no cenário de afrouxamento de políticas monetárias. A chefe Christine Lagarde avalia que um aumento da taxa em 2022 é muito improvável, já que a inflação ainda está muito baixa.

Com a inflação no maior patamar em 13 anos, os mercados apostam que o BCE aumentará as taxas no próximo ano pela primeira vez desde 2011, mas Lagarde discordou.

As pressões inflacionárias de longo prazo permanecem fracas e o BCE provavelmente continuará com as compras de ativos por muito tempo depois da data prevista para o fim do seu programa emergencial de compra de títulos durante a pandemia, em março.

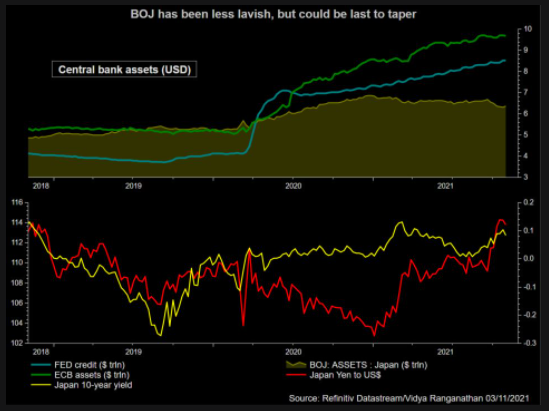

9/ JAPÃO

O Japão é um ponto fora da curva. O Banco do Japão rejeitou na semana passada as preocupações de que o enfraquecimento do iene esteja alimentando a inflação, o que impulsionou o crescimento dos preços no atacado para máximas em 13 anos.

O BOJ cortou sua previsão de inflação ao consumidor de 0,6% para 0% para o ano que se encerra em março de 2022 e reduziu a previsão de crescimento econômico deste ano, sinais de que manterá sua meta para as taxas de juros de curto prazo em -0,1% por enquanto.

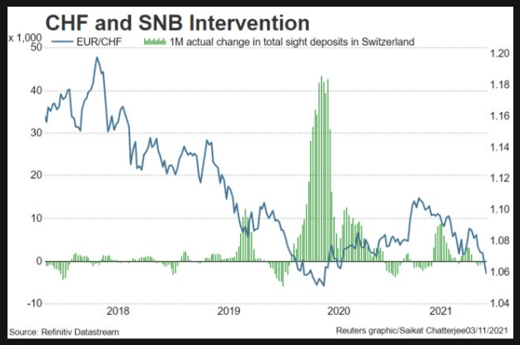

10/ SUÍÇA

O Banco Nacional da Suíça provavelmente ficará atrás de seus pares em relação ao aumento da taxa básica de juros de -0,75%, atualmente a mais baixa do mundo.

Ao contrário do BCE e do Fed, o BNS não ajustou sua estrutura para introduzir um limite de tolerância à inflação mais alto. Isso implica que o banco central teria de agir se a inflação se acelerasse acima de sua meta de estabilidade de preços, um pouco abaixo de 2%.

Com 0,94%, a inflação suíça está atingindo altas de dois anos e os mercados estimam um aumento de 25 pontos-base nas taxas até o final de 2022.

O franco suíço está sendo negociado perto de suas máximas de 11 meses em relação ao euro <EURCHF = EBS>, auxiliado por algumas especulações do mercado de que poderia apertar antes do BCE.

Brasil

Ministério da Economia aposta fichas em PEC dos Precatórios, mas reconhece dificuldades políticas.

O Ministério da Economia segue apostando todas as fichas na PEC dos Precatórios para abertura de espaço orçamentário em 2022, afirmaram fontes da pasta, apesar das dificuldades políticas enfrentadas pela proposta, cujo texto-base foi aprovado em placar apertado na Câmara dos Deputados.

Segundo uma das fontes, a criação de uma regra de pagamento preferencial para os precatórios do Fundef, que beneficiam governadores, foi alinhavada pela ala política do governo para garantir mais apoio à PEC por partidos de oposição e parlamentares alinhados a governos estaduais.

A PEC acabou recebendo 312 votos favoráveis em votação na Câmara em primeiro turno, apenas quatro a mais do que o necessário.

Mesmo assim, não havia avaliação no Ministério da Economia de que esse avanço representasse garantia firme de sucesso para o segundo turno da PEC na Casa, em meio a fortes pressões, nos bastidores, por mais brecha para gastar com emendas parlamentares.

"Vão forçar a barra para enfiar tudo que puderem, depois que estourou a porteira aí já viu como que é", disse uma das fontes, em referência ao drible na regra do teto de gastos que foi adotado na PEC com a instituição de uma nova janela de correção do crescimento dos gastos públicos pelo IPCA.

A mesma fonte lembrou que, ainda que haja sucesso na Câmara, no Senado o jogo é diferente, como teria ficado claro no caso da reforma do Imposto de Renda, que acabou não sendo apreciada pelos senadores como desejava o Executivo.

Mesmo assim, a pasta segue vendo a PEC como plano A e contando com sua aprovação para colocar de pé o Auxílio Brasil em 2022, disseram as duas fontes.

O Fundef (Fundo de Manutenção e Desenvolvimento do Ensino Fundamental) foi extinto em 2006 e, desde então, vários entes regionais entraram na Justiça alegando direito a complementações no repasse. Dentro da conta de 89,1 bilhões de reais em precatórios para o ano que vem, há 15,6 bilhões de reais relativos ao Fundef devidos aos Estados da Bahia (8,8 bilhões de reais), Pernambuco (4 bilhões de reais), Ceará (2,7 bilhões de reais) e Amazonas (219 milhões de reais).

Para diminuir a conta de precatórios em 2022, a PEC instituiu uma trava ao pagamento dessas derrotas sofridas pela União na Justiça: essa conta anual só poderá subir conforme a inflação, seguindo a dinâmica da regra do teto. Com isso, serão pagos 44,5 bilhões de reais em precatórios no ano que vem, segundo contas do Ministério da Economia.

O volume restante (44,6 bilhões de reais) ficará para os anos seguintes, obedecendo a uma fila estabelecida por ordem de chegada. Para conseguir sinal verde dos deputados ao texto da PEC na véspera, uma modificação foi acertada para que o pagamento dos precatórios do Fundef tenha prioridade nessa sistemática, com quitação de 40% no primeiro ano e 30% em cada um dos dois anos seguintes.

As chamadas requisições de pequeno valor também terão, pela PEC, prioridade de pagamento em 2022. Segundo Consultoria de Orçamento da Câmara, elas somam 19,9 bilhões de reais para o ano que vem.

De acordo com o presidente da Comissão de Precatórios da OAB Nacional, Eduardo Gouvêa, a saída encontrada para garantir o pagamento do Fundef deverá ser contestada.

"A solução encontrada para o Fundef é manifestamente inconstitucional. Ela cria uma fila paralela, de parcelamento. Ou seja, só isso seria inconstitucional. E cria uma super preferência para os precatórios do Fundef, o que é inconstitucional, porque quebra a ordem de precedência", disse ele.

FOCO NA PEC

O secretário especial do Tesouro e Orçamento, Esteves Colnago, já havia reiterado que o ministério não trabalhava com outra solução que não a PEC dos Precatórios para viabilizar o Auxílio Brasil com benefício mínimo de 400 reais por família, frente a um pagamento médio de 190 reais hoje feito pelo Bolsa Família. Na quarta-feira, ele estava no plenário da Câmara em esforço para assegurar apoio à PEC.

O aumento na magnitude pretendida pelo presidente Jair Bolsonaro para o Auxílio Brasil será temporário, terminando no ano eleitoral de 2022, já que o governo não conseguiu aprovar uma medida que representasse fonte permanente de financiamento para o programa --isso viria com a tributação de dividendos na reforma do IR, que acabou estacionada no Senado.

Além da margem orçamentária pelo achatamento da conta de precatórios, a PEC abre outros 47 bilhões de reais no Orçamento de 2022 com a correção do teto de gastos sendo feita pelo período de IPCA de janeiro a dezembro do ano anterior, em substituição ao período de 12 meses encerrados em junho do ano anterior. No total, a proposta abre uma folga total de 91,6 bilhões de reais para o próximo ano.

A perspectiva é que a votação dos destaques ao texto ocorra na próxima terça-feira na Câmara, quando deputados também devem apreciar a proposta em segundo turno. Depois, a PEC precisa ser chancelada também em dois turnos no Senado

Gatilhos do dólar – Comentários

Por Guacyro Filho Na visão do investidor estrangeiro mudar a regra do teto de gastos para temporariamente aumentar os benefícios sociais não apenas reduz a credibilidade do instrumento fiscal, uma vez que em outros momentos de necessidade o governo poderia mudar a regra novamente, mas também aumenta enormemente a probabilidade de a regra ser alterada de novo em 2023, uma vez que será muito difícil para qualquer presidente que seja eleito no ano que vem acabar com o auxílio temporário.

Na visão do investidor estrangeiro mudar a regra do teto de gastos para temporariamente aumentar os benefícios sociais não apenas reduz a credibilidade do instrumento fiscal, uma vez que em outros momentos de necessidade o governo poderia mudar a regra novamente, mas também aumenta enormemente a probabilidade de a regra ser alterada de novo em 2023, uma vez que será muito difícil para qualquer presidente que seja eleito no ano que vem acabar com o auxílio temporário.

Mas seria o Auxílio Brasil o item mais pesado nessa gangorra que compõe a regra de ouro no teto fiscal ?

O programa social é de fundamental importância para o país e não impactará o déficit da forma que muitos meios de comunicação relatam. Espera-se uma despesa primária para 2022, ou seja, os gastos do governo (com exceção do juros) em torno de pouco mais de 18% do PIB. Isso representa um número menor do que os gastos do governo em seu 1º ano de gestão algo inédito desde o Governo FHC, o Brasil estava acostumado a presenciar uma evolução dos gastos públicos ao longo de cada mandato presidencial, então o que de fato está impactando o teto fiscal?

O banco Central tem se demonstrado ativo na utilização de seus instrumentos na tentativa de gerar liquidez e atratividade para esse capital internacional dentro do Brasil, utilizando de ferramentas como swap cambial tradicional, swap extraordinário, venda de dólar à mercado e elevação da taxa básica de juros agressiva.

Os precatórios

As tensões que envolvem a prévia de ano eleitoral são historicamente marcadas por uma política , ou velha política, que apresenta em sua lista de prioridades emendas e amarras político-partidárias que garantam a continuidade de bases à frente das cadeiras dos 2 poderes em Brasília(Executivo e legislativo). Esse comportamento não é exclusivo da política da brasileira sendo presenciado em outras nações com as mesmas características de sufocar a economia e os reais interesses de uma população.

A dívida dos precatórios não caberão no orçamento quer exista um programa social atrelado a proposta do governo ou não, de forma que o Governo Federal vem sendo enérgico em seu ponto de vista:

“Se pagávamos R$ 30 bilhões de precatórios, passou para R$ 90 bilhões. Não tem como pagar essa dívida, que existe há mais de dez anos e o pessoal [a Justiça] faz estourar em cima da gente. O objetivo é sufocar pela economia, o pessoal quer me tirar daqui. Vou sair no dia certo." Jair Bolsonaro, em entrevista à Jovem Pan News.

Os efeitos sobre o Ibovespa e Câmbio

Olhando para bolsa, ainda que chegue aos 100 mil pontos, não estou dizendo que isso irá ocorrer e sim apenas conjecturando, ela está barata e em evolução no gráfico anual, quem entrou no IBOVESPA em 2012 por exemplo tomou a bolsa a 32 mil pontos então não assusta essa correção no mercado acionário brasileiro, pelo contrário, está barata a bolsa ainda que corrija uns – 5%.

E a taxa do juro futuro? O D.I futuro 2025, o mais líquido, na faixa de 12% não é o mais alto da história do país, pelo contrário, andou já quase o dobro acima disso, de forma que estamos presenciando uma correção nos mercados .Obviamente é sim um momento de cautela, evitar alavancagens e maiores exposições.

O ativo que está mais deslocado, no entanto, é o câmbio, o Brasil está “barato demais’ para um câmbio de R$5,60 e R$5,70 a “MÃO FORTE” estrangeira realmente inverteu suas posições na Chicago board of trade para venda em Real.

Analiso está bolsa brasileira pois nos dá um extrato íntegro das posições de hedge e consequente movimentação desse capital estrangeiro no Brasil.

O BC esperava um desmonte nas posições de overhedge formadas em meados de junho onde o dólar testou suporte na casa de R$5,01, mas de fato um dólar nesses patamares atuais não há muita justificativa, colocar tudo na conta do “teto fiscal” da forma que estão contabilizando não faz sentido.

O Brasil possui aproximadamente 100 bilhões de dívida externa (dívidas dolarizadas) com USD350 bilhões de reserva ou seja, eles desvalorizam o Real a dívida cai quando na verdade o Brasil está “comprado em dólar” com suas reservas líquidas em dívida do tesouro americano com 10 anos de prazo. Espera-se uma balança comercial em torno de 80 BILHÕES positivo , uma economia funcional e saudável, mercado de capital com enorme liquidez e apresentando oportunidades em seu portfólio o que deixa ainda mais sem sentido essa taxa cambial.

Talvez tenhamos nos achados “ingleses demais” ao trabalharmos com uma SELIC de 2% tendo em vista nosso histórico de taxa básica de juros dentro de nossa realidade de forma que vislumbrar uma SELIC de 2 dígitos novamente para 2022 não seria nada que não tenhamos vivido “no verão passado” sem motivo algum para escândalos.

Comportamento – Investidor Estrangeiro

Alguns investidores buscam reduzir exposição a risco conforme Fed começa a reduzir estímulos

O anúncio de redução de estímulos pelo Fed, embora já tivesse sido sinalizado, fez pouco para acalmar os nervos de alguns investidores, que permanecem nervosos com a inflação persistente e buscam reduzir sua exposição ao risco conforme se preparam para tempos mais difíceis.

O Federal Reserve disse na quarta-feira que começará a reduzir suas compras mensais de títulos neste mês com planos de encerrá-las em 2022, marcando o início de uma política monetária menos estimulativa. Mas o banco central norte-americano manteve sua visão de longa data de que a inflação alta se provará "transitória" e provavelmente não exigirá aumento rápido dos juros, o que levou os investidores a chamá-la de "redução de estímulos 'dovish' (inclinado a condições monetárias mais flexíveis).".

A reação do mercado imediatamente após o anúncio foi tímida, com o dólar caindo e as ações dos EUA subindo. Os investidores, no entanto, disseram que isso pode não ser sustentado no longo prazo.

"Com a inflação persistindo de maneira muito forte ... as pessoas ficarão um pouco mais nervosas. É quando você verá os investidores talvez reduzindo suas exposições ao risco", disse Lon Erickson, gerente de portfólio da Thornburg Investment Management, acrescentando que isso poderia acontecer durante o primeiro semestre de 2022.

As políticas de "dinheiro fácil" do banco central norte-americano têm sido uma fonte de apoio significativa para os mercados financeiros, com o S&P 500 mais do que dobrando desde sua mínima de março de 2020, no início da pandemia. No entanto, isso levantou preocupações sobre "valuations" (valorizações) esticadas e forte fluxo para ativos comparativamente arriscados, como ações.

"É um jogo perigoso, quando as condições financeiras estão tão frouxas, a economia está indo tão bem e as pressões inflacionárias tão altas, administrar uma política monetária de ambiente semelhante a uma crise", disse Troy Gayeski, estrategista-chefe de mercado da FS Investments.

Ele aconselha investidores a buscarem produtos com proteção contra a inflação e evitar investimentos como Treasuries de longa duração, cujo valor se desgasta com a inflação. "Mas isso pode estar nos preparando para um 2022 realmente difícil."

Chris Zaccarelli, diretor de investimentos da Independent Advisor Alliance, disse que, dada a incerteza sobre a inflação e os juros nos próximos 12 meses, acredita ser prudente manter a exposição a ações, mas realocar as carteiras visando empresas com balanços sólidos e poder de precificação robusto, fugindo de nomes que são mais especulativos por natureza.

Cliff Hodge, diretor de investimentos da Cornerstone Wealth, disse que, num ambiente de "redução de estímulos 'dovish'", está buscando ativos de menor volatilidade e maior qualidade.

Apesar da redução de estímulos, alguns investidores ainda veem um ambiente de investimento positivo.

Jack Ablin, diretor de investimentos da Cresset Wealth Advisors -- que disse se sentir confortável como proprietário de ações apesar de algumas reservas sobre valorizações elevadas -- acha que a reunião de quarta-feira e os comentários do chair do Fed, Jerome Powell, foram tranquilizadores.

"Acho que a economia está forte o suficiente para resistir a um Fed mais restritivo", disse Ablin.

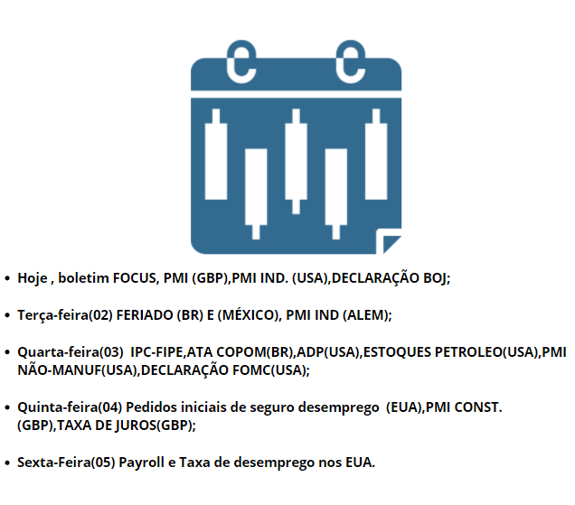

Eventos do dia já divulgados

Calendário Econômico da semana

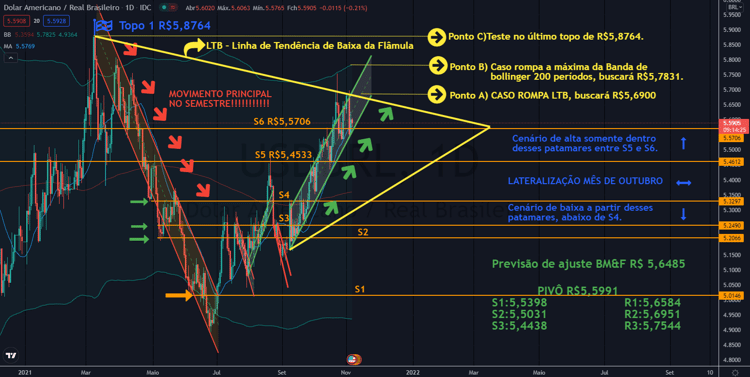

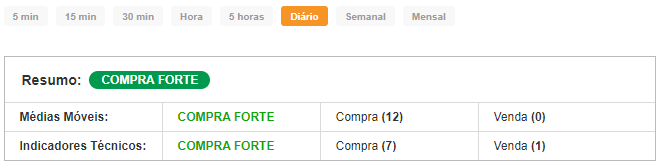

Análise Técnica - Gráfico Diário

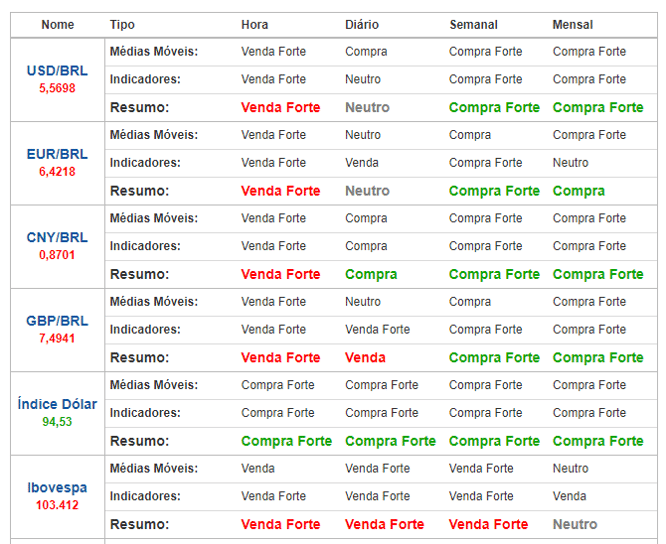

Dólar x Real: -0,52%

| Suporte 3 | Suporte 2 | Suporte 1 | Pontos de Pivô | Resistência 1 | Resistência 2 | Resistência 3 |

| 5,5322 | 5,5572 | 5,5726 | 5,5976 | 5,6226 | 5,6380 | 5,6630 |

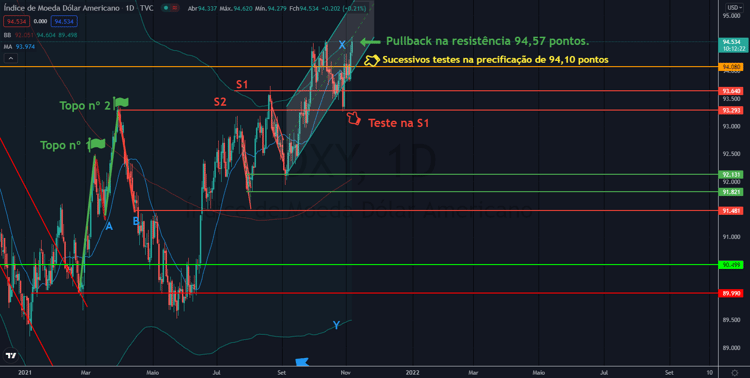

Análise Técnica - Gráfico Diário

Dólar INDEX: +0,20 (comportamento do dólar ante as principais moedas no exterior)

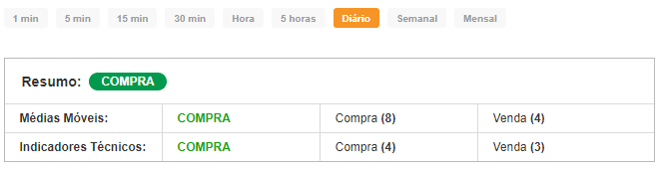

Observem nossos indicadores técnicos assim como os principais pontos de suporte e resistência:

| Suporte 3 | Suporte 2 | Suporte 1 | Pontos de Pivô | Resistência 1 | Resistência 2 | Resistência 3 |

| 93,57 | 93,82 | 93,97 | 94,21 | 94,45 | 94,60 | 94,85 |

Fonte: Reuters e Investing.com