| Down Jones -0,12% | S&P +0,04% | NASDAQ +0,23% | Petróleo (WTI) -0,79% |

| DAX -0,37% | FTSE 100 -0,36% | EURO STOXX 50 -0,71% | Petróleo (Brent) -0,59% |

| NIKKEI +2,05% | SHANGHAI -0,43% | IBOVESPA -0,78% | Ouro +1,22% |

Visão de Mercado

Os índices S&P 500 e Dow Jones caem nesta sexta-feira, com uma desaceleração no crescimento do emprego nos Estados Unidos levantando dúvidas sobre o ritmo da recuperação econômica, enquanto o Nasdaq, pesado em tecnologia, subia à medida que o relatório também acalmava temores de aperto iminente da política monetária.

Rentabilidade dos Treasures longos nessa tarde:

Os rendimentos do Tesouro dos EUA subiram na sexta-feira, com os investidores digerindo um decepcionante relatório de empregos de agosto.

O rendimento da nota do Tesouro de 10 anos de referência ganhou cerca de 3 pontos base, sendo negociado perto de 1,322%. O rendimento dos títulos do Tesouro de 30 anos aumentou mais de 3 pontos base para 1,943%. Os rendimentos se movem inversamente aos preços e 1 ponto base é igual a 0,01%.

Radar de Mercado:

EUA

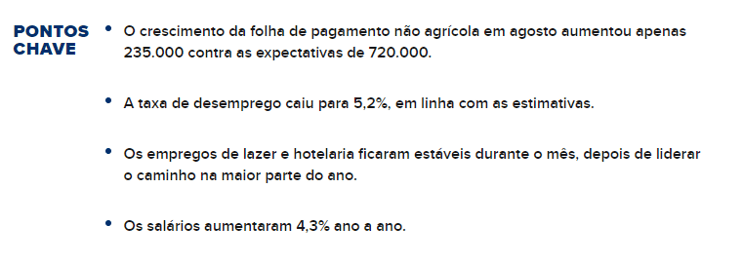

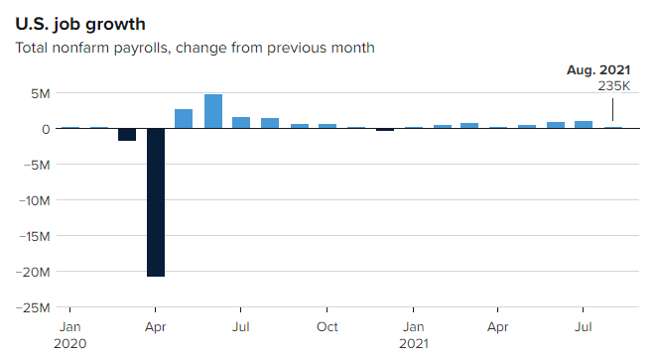

PAYROLL - Relatório de empregos decepciona - apenas 235.000 posições adicionadas contra expectativas de 720.000.

A criação de empregos em agosto foi uma grande decepção, com a economia adicionando apenas 235.000 vagas, informou o Departamento do Trabalho na sexta-feira.

Economistas consultados pela Dow Jones procuravam 720.000 novas contratações.

A taxa de desemprego caiu de 5,4% para 5,2%, em linha com as estimativas.

O total de agosto - o pior desde janeiro - vem com maiores temores da pandemia e do impacto que o aumento dos casos da Covid poderia ter sobre o que tem sido uma recuperação bastante robusta. O fraco relatório pode prejudicar a política do Federal Reserve, que está avaliando a possibilidade de recuar em parte do enorme estímulo que vem acrescentando desde o surto no início de 2020.

“A recuperação do mercado de trabalho pisou no freio neste mês, com um confronto dramático em todos os setores”, disse Daniel Zhao, economista sênior do site de empregos Glassdoor. “Em última análise, a onda variante Delta é um lembrete severo de que a pandemia ainda está no banco do motorista e controla nosso futuro econômico.”

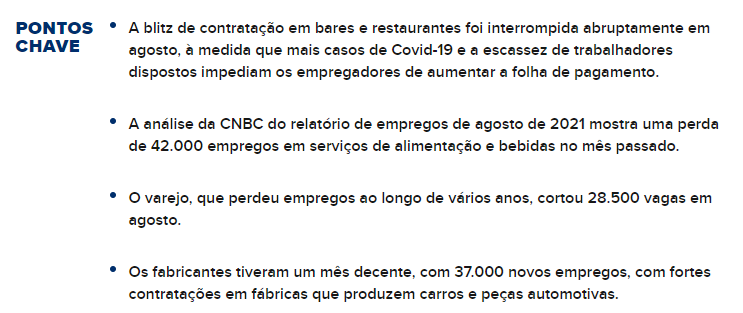

Os empregos em lazer e hotelaria, que haviam sido o principal impulsionador dos ganhos gerais de 350.000 por mês nos últimos seis meses, pararam em agosto, com a taxa de desemprego no setor subindo para 9,1%.

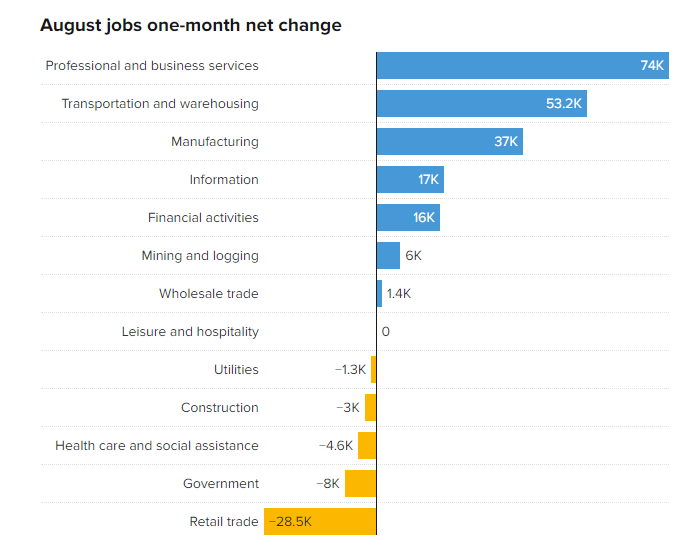

Em vez disso, os serviços profissionais e comerciais lideraram com 74.000 novos cargos. Outros ganhadores incluíram transporte e armazenamento (53.000), educação privada (40.000) e manufatura e outros serviços, que registraram ganhos de 37.000 cada.

O varejo perdeu 29.000, com a maior parte vindo de lojas de alimentos e bebidas, que tiveram uma redução de 23.000.

O relatório vem com os EUA vendo cerca de 150.000 novos casos Covid, gerando temores de que a recuperação possa parar no final do ano.

“Delta é a história neste relatório”, disse Marvin Loh, macro estrategista global da State Street. “Vai ser uma recuperação acidentada no mercado de trabalho e que vai contra uma narrativa mais otimista.”

O mês viu um aumento de cerca de 400.000 naqueles que disseram que não podiam trabalhar por motivos relacionados à pandemia, elevando o total para 5,6 milhões.

“O relatório de empregos de hoje reflete uma grande retração no crescimento do emprego, provavelmente devido ao crescente impacto da variante Delta do COVID-19 na economia dos EUA, embora agosto também seja um mês notoriamente difícil de pesquisar com precisão devido às férias”, disse Tony Bedikian, chefe de mercados globais da Citizens.

Mesmo assim, as notícias não eram de todo ruins para os empregos.

Os dois meses anteriores viram revisões em alta substanciais, com o total de julho agora em 1,053 milhão, acima da estimativa original de 943 mil, enquanto junho subiu de 938 mil para 962 mil. Nos dois meses, as revisões adicionaram 134.000 às contagens iniciais.

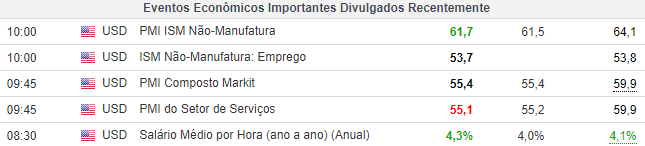

Além disso, a massa salarial continuou a acelerar, subindo 4,3% na comparação anual e 0,6% na comparação mensal. As estimativas eram de 4% e 0,3%, respectivamente.

Uma medida alternativa de desemprego que inclui trabalhadores desestimulados e aqueles com empregos de meio período por motivos econômicos caiu drasticamente, caindo de 9,6% em julho para 8,9% em agosto.

A taxa de participação da força de trabalho permaneceu inalterada em 61,7%, ainda bem abaixo dos 63,3% de fevereiro de 2020, um mês antes da declaração da pandemia.

O emprego também permaneceu bem abaixo dos níveis anteriores à Covid, com 5,6 milhões a menos de trabalhadores ocupados e a força de trabalho total ainda menor em 2,9 milhões. Outra métrica importante do Fed, o indicador de emprego para população, ficou em 58,5%, um décimo de ponto percentual acima de julho, mas ainda bem abaixo do nível pré-pandemia de 61,1%. A medida analisa o total de ocupados em comparação com a população em idade ativa.

Outra métrica importante do Fed, o indicador de emprego para população, ficou em 58,5%, um décimo de ponto percentual acima de julho, mas ainda bem abaixo do nível pré-pandemia de 61,1%. A medida analisa o total de ocupados em comparação com a população em idade ativa.

Os números de agosto têm sido voláteis nos últimos anos e frequentemente apresentam revisões substanciais. Eles vêm em meio a outros sinais positivos para o emprego.

Os pedidos semanais de desemprego caíram para seus níveis mais baixos desde os primeiros dias da pandemia em março de 2020, mas uma grande lacuna de emprego permanece.

Não é que não haja empregos suficientes lá fora: a empresa de colocação De fato estima que haja cerca de 10,5 milhões de vagas agora, facilmente um recorde para o mercado de trabalho dos Estados Unidos.

Os funcionários do Fed estão observando de perto os números dos empregos em busca de pistas sobre se podem começar a reduzir parte da ajuda política que têm fornecido desde o início da pandemia.

Nas últimas semanas, os líderes do banco central expressaram otimismo sobre o quadro de empregos, mas disseram que precisariam ver a força continuada antes de mudar o curso. Em jogo, por enquanto, está o maciço programa mensal de compra de títulos do Fed, que pode começar a ser reduzido antes do final do ano.

No entanto, se os dados de empregos ficarem mais fracos, isso pode levar os funcionários do Fed a esperar até 2022 antes de reduzir suas compras. As autoridades do Fed deixaram claro que os aumentos das taxas de juros virão bem após o início da redução gradual.

EMPREGOS GERADOS NOS EUA – GRÁFICO.

INFLAÇÃO NOS EUA FORA DE CONTROLE ?

A inflação pode se repetir na década de 1960, quando o Fed perdeu o controle, diz Niall Ferguson A inflação pode estar repetindo a trajetória do final dos anos 1960, que lançou as bases para a alta sustentada dos preços na década seguinte, segundo o historiador econômico Niall Ferguson.

A inflação pode estar repetindo a trajetória do final dos anos 1960, que lançou as bases para a alta sustentada dos preços na década seguinte, segundo o historiador econômico Niall Ferguson.

Ferguson disse à CNBC na sexta-feira que os legisladores estão enfrentando um novo desafio na forma de aumento da inflação como resultado da resposta à pandemia Covid-19 de uma forma semelhante à sua resposta à Grande Recessão de 2008.

“O que é interessante sobre os desastres é que um pode levar ao outro. Você pode ir de um desastre de saúde pública a um desastre fiscal, monetário e potencialmente inflacionário ”, disse Ferguson no Fórum Ambrosetti na Itália.

“Não é um desastre tão grande, não mata pessoas, mas um aumento da inflação seria um problema.”

Os preços ao consumidor nos EUA aumentaram 5,4% em julho em relação ao ano anterior, marcando o maior salto desde agosto de 2008.

O Federal Reserve e muitos economistas afirmam que o recente aumento da inflação será “transitório”, mas Ferguson questionou isso.

“Quanto tempo é transitório? Em que ponto as expectativas mudam fundamentalmente, especialmente se o Federal Reserve está dizendo às pessoas: ‘Mudamos nosso regime de metas de inflação e não nos importamos se a inflação ficar acima da meta por um tempo’ ”? disse Ferguson, o membro sênior da família Milbank na Instituição Hoover da Universidade de Stanford.

“Minha sensação é que não estamos indo para a década de 1970, mas poderíamos estar reexaminando o final da década de 1960, quando o famoso presidente do Fed na época, McChesney Martin, perdeu o controle das expectativas de inflação.”

Seus comentários foram feitos depois que o ex-economista-chefe do FMI e professor de políticas públicas de Harvard Kenneth Rogoff sugeriu em um artigo esta semana que a retirada dos EUA do Afeganistão havia adicionado à lista de paralelos “perturbadores” entre a década de 2020 e a “tempestade perfeita” de fatores que levou a uma inflação muito alta na década de 1970.

Ferguson sugeriu que a alta inflação dos anos 70 teve suas origens no final dos anos 60, acrescentando que é muito cedo para concluir com confiança que a alta atual é transitória.

Os dados divulgados na terça-feira sobre os preços das casas nos EUA e as expectativas de inflação ao consumidor podem ter contribuído para as preocupações do Fed. O índice S & P / Case-Shiller, que mede os preços das casas nas 20 principais cidades dos EUA, subiu 19,1% ano a ano em junho, o maior salto na história da série desde 1987. Uma pesquisa do The Conference Board mostrou que os consumidores dos EUA agora veremos a inflação em 6,8% daqui a 12 meses. Isso representa um ponto percentual total de um ano atrás, ou 17,2% em uma base relativa.

O ex-secretário do Tesouro, Larry Summers, tuitou: “Sempre que ouvir que a inflação é transitória, lembre-se de que o dobro da inflação dos preços das casas ainda não apareceu nos índices. A habitação representa 40 por cento do núcleo do IPC [índice de preços ao consumidor]. ”

Ferguson sugeriu que a variante do delta Covid-19 pode ter feito um favor ao Fed ao esfriar ligeiramente a economia dos EUA após um verão escaldante, mas outros fatores externos ainda podem entrar em jogo.

“As grandes inflações da história quase sempre estiveram associadas à guerra. O que realmente desancoraria as expectativas de inflação seria se esta guerra fria ... entre os Estados Unidos e a China se transformasse em uma guerra quente, digamos, por causa de Taiwan ”, disse ele.

Ferguson especulou que, à luz da retirada dos EUA do Afeganistão, o presidente chinês Xi Jinping pode ver a relutância americana emergente sobre o conflito militar como uma oportunidade de tentar tomar o controle total de Taiwan. Isso forçaria os Estados Unidos a uma decisão de entrar em outra guerra distante ou ceder seu domínio global, sugeriu ele.

EUROPA

‘Não é uma eleição normal’: o resultado da histórica votação da Alemanha permanece incerto

As próximas eleições na Alemanha serão críticas para a estabilidade do país e da União Europeia, disseram especialistas do Fórum Ambrosetti da Casa Europeia à CNBC. Isso ocorre quando as pesquisas apontam para uma série de resultados possíveis diferentes.

“Não é uma eleição normal”, disse Lars Feld, diretor do Walter Eucken Institut, um think tank alemão, a Steve Sedgwick da CNBC. “Não temos o titular, não temos alguém defendendo o cargo e, portanto, todos têm uma boa chance de se tornar chanceler”.

A eleição de 26 de setembro marcará o fim do mandato de Angela Merkel como chanceler alemã, após mais de 15 anos no poder.

No início da campanha eleitoral, o sucessor de Merkel como líder conservador do partido - Armin Laschet - parecia no caminho certo para se tornar o próximo chanceler.

No entanto, sua liderança foi contestada em várias frentes; primeiro, pela nomeação de Annalena Baerbock como candidata do Partido Verde e, mais recentemente, por Olaf Scholz , chefe do partido socialista e atual ministro das finanças.

As últimas projeções indicam uma vitória do SPD de Scholz com 24% dos votos, seguida da aliança conservadora (CDU / CSU) com 21% e do Partido Verde com 17%. Especialistas políticos dizem que pelo menos três coalizões são possíveis, dadas as pesquisas atuais.

As últimas projeções indicam uma vitória do SPD de Scholz com 24% dos votos, seguida da aliança conservadora (CDU / CSU) com 21% e do Partido Verde com 17%. Especialistas políticos dizem que pelo menos três coalizões são possíveis, dadas as pesquisas atuais.

“Provavelmente, desta vez levará três, quatro, cinco meses também porque teremos uma coalizão de três partidos e reuni-los não será fácil”, disse Feld sobre as negociações subsequentes.

Ele acrescentou que assim que este processo for concluído, “teremos um novo chanceler e então haverá estabilidade novamente”.

A estabilidade política na Alemanha não é importante apenas para o país, mas também para toda a União Europeia. A Alemanha é a economia líder do bloco e tem influência significativa na direção política dos 27 Estados membros.

“É definitivamente de importância crucial ... Precisamos ter estabilidade significativa dentro do governo alemão para avançar e manter o impulso europeu, que é muito forte no momento”, Valerio De Molli, CEO do European House Ambrosetti Forum, disse à CNBC.

A Alemanha foi uma das principais forças na decisão do ano passado de emitir dívida comum europeia para apoiar o bloco durante a crise induzida pelo coronavírus.

“Todos perceberam o incrível poder da Europa e da Comissão Europeia, apesar de todos os muitos preconceitos e dificuldades burocráticas que permanecem”, disse De Molli sobre a decisão de emitir dívida comum. “O plano Next Generation EU surgiu com uma velocidade incrível, uma dimensão incrível.”

O plano, também conhecido como Next Generation EU ou mesmo “títulos corona”, foi projetado para arrecadar até 800 bilhões de euros (US $ 950 bilhões) e já começou a ser implantado nas 27 nações.

A ideia de dívida comum em toda a UE tem sido historicamente controversa, com as nações mais conservadoras céticas quanto ao apoio a países altamente endividados. Mas a hesitação foi superada na esteira da pandemia do coronavírus .

Isso levou alguns a se perguntar se isso é um caso isolado ou se o bloco poderia usar o mesmo instrumento novamente no futuro.

“Quando você tiver um governo liderado por Olaf Scholz, os Verdes e a Esquerda em uma coalizão, então teremos uma boa chance de que esses ‘títulos corona’ europeus durem para sempre, de que teremos a possibilidade de incorrer dívida governamental no nível da UE por mais tempo ”, disse Feld, ao mesmo tempo em que observou que a população alemã não acha que isso seria uma coisa“ útil ”.

BRASIL

BC vê crise hídrica mais como problema de preço do que de racionamento, diz Campos Neto. O presidente do Banco Central, Roberto Campos Neto, afirmou nesta sexta-feira que a leitura da autoridade monetária a respeito da crise hídrica é que ela envolve mais um tema de preço e seu impacto sobre a inflação do que de racionamento.

O presidente do Banco Central, Roberto Campos Neto, afirmou nesta sexta-feira que a leitura da autoridade monetária a respeito da crise hídrica é que ela envolve mais um tema de preço e seu impacto sobre a inflação do que de racionamento.

Ao falar no evento Estadão Finanças Mais, ele pontuou que a última bandeira da crise hídrica "realmente impacta bastante" a inflação, já que os preços de energia elétrica se disseminam pelas cadeias produtivas. Por isso, Campos Neto reforçou que o BC tem olhado esse movimento de perto e seguirá acompanhando-o "no detalhe".

Segundo Campos Neto, a incorporação desse efeito dos preços de eletricidade tem afetado o aumento nas expectativas de inflação para este ano, também influenciando 2022.

Gatilhos do dólar – Comentários

Por Guacyro Filho

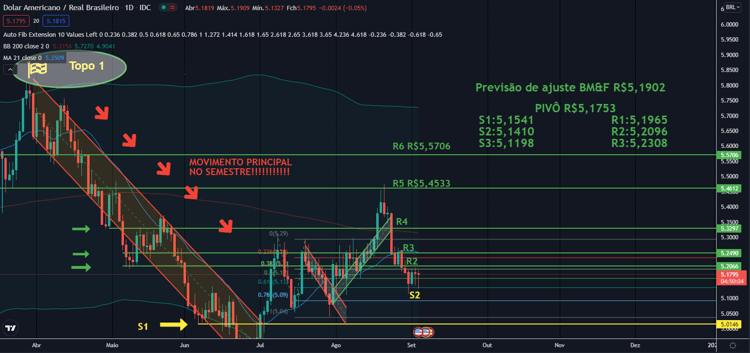

O dólar à vista, que ontem fechou praticamente estável ante o real, segue colado pelo segundo dia consecutivo numa importante linha de suporte, já comentado em nosso conteúdo “Boletim 1º Minuto” hoje pela manhã. É visível a lateralidade dessa paridade entre uma amplitude de R$5,1327 até R$5,20 nos últimos 2 dias. A justificativa para o mercado evitar grandes mudanças de posições foi a espera da divulgação de dados de emprego nos EUA e também da redução ao Risco em véspera de feriado nos EUA no dia (06 dia do trabalho) e no dia 7 setembro no Brasil (dia da independência) .

A moeda continua "presa" à sua média móvel de 50 dias, sendo que um rompimento nessas linhas provocará um movimento de forte intensidade e provavelmente volume.

Oportunidades para o Real Brasileiro Com a última onda de surtos da Covid possivelmente atingindo o pico, o dólar pode começar a se enfraquecer novamente contra pares cíclicos, mesmo que leve mais tempo para os mercados colocarem nos preços aumentos iniciais das taxas de juros do Fed." O real é considerado uma moeda cíclica, uma vez que se beneficia de ciclos de crescimento econômico brasileiro e global.

Com a última onda de surtos da Covid possivelmente atingindo o pico, o dólar pode começar a se enfraquecer novamente contra pares cíclicos, mesmo que leve mais tempo para os mercados colocarem nos preços aumentos iniciais das taxas de juros do Fed." O real é considerado uma moeda cíclica, uma vez que se beneficia de ciclos de crescimento econômico brasileiro e global.

A expectativa é que o Fed ainda demore para anunciar o chamado "tapering", o que tem garantido nos últimos dias o clima favorável a ativos de risco, como o real e seus pares emergentes, em detrimento do dólar.

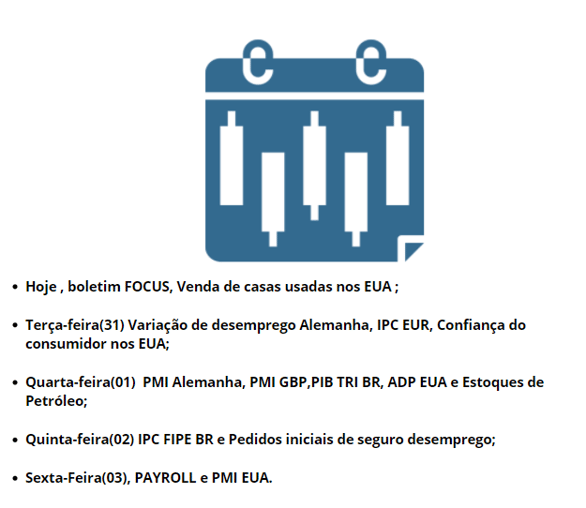

CALENDÁRIO DA SEMANA

Análise Técnica - Gráfico Diário

Dólar x Real: -0,10%

Rompimento da R2 em R$5,2066 ou teste na S2 em R$5,09?

Dificilmente essa resposta virá hoje e pouco provável que isso ocorra , com a confirmação de volume financeiro, antes do dia 07 de setembro.

Enquanto o FED não assustar e Brasília não se fizer notada nos noticiários políticos a tendência é que o Real brasileiro vá ganhando espaço diante desse sensível e improvável cenário global.

| Suporte 3 | Suporte 2 | Suporte 1 | Pontos de Pivô | Resistência 1 | Resistência 2 | Resistência 3 |

| 5,1156 | 5,1385 | 5,1525 | 5,1751 | 5,1977 | 5,2117 | 5,2343 |

Análise Técnica - Gráfico Diário

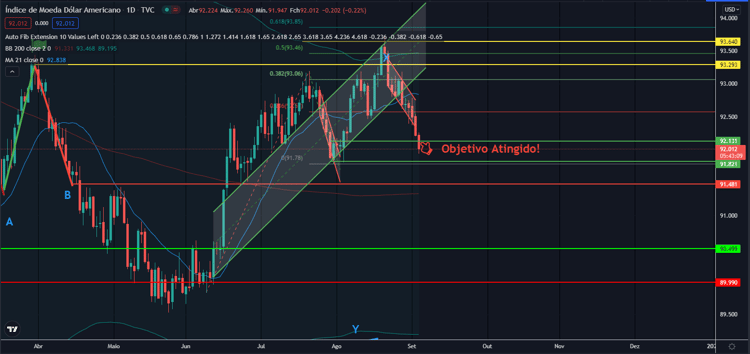

Dólar INDEX: -0,22% (comportamento do dólar ante as principais moedas no exterior)

No exterior, o índice do dólar contra uma cesta de pares fortes =USD reduzia suas perdas a 0,15%, a 92,089, depois de tocar uma mínima em 1 mês de 91,941 na esteira dos dados de emprego. Em Wall Street, os três principais índices acionários dos EUA abriram no vermelho.

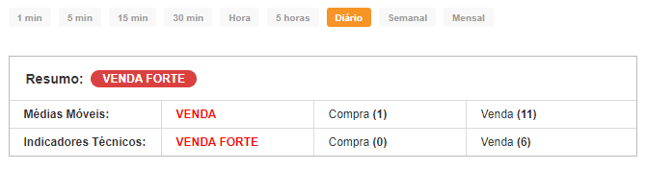

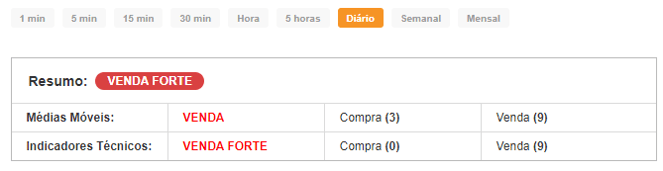

Observem nossos indicadores técnicos assim como os principais pontos de suporte e resistência:

| Suporte 3 | Suporte 2 | Suporte 1 | Pontos de Pivô | Resistência 1 | Resistência 2 | Resistência 3 |

| 91,97 | 92,11 | 92,19 | 92,32 | 92,45 | 92,53 | 92,66 |

Fonte: Reuters e Investing.com